久々に米国経済の現状と今後の注目点をまとめてみます。

雇用

雇用指標にゆがみが出ている

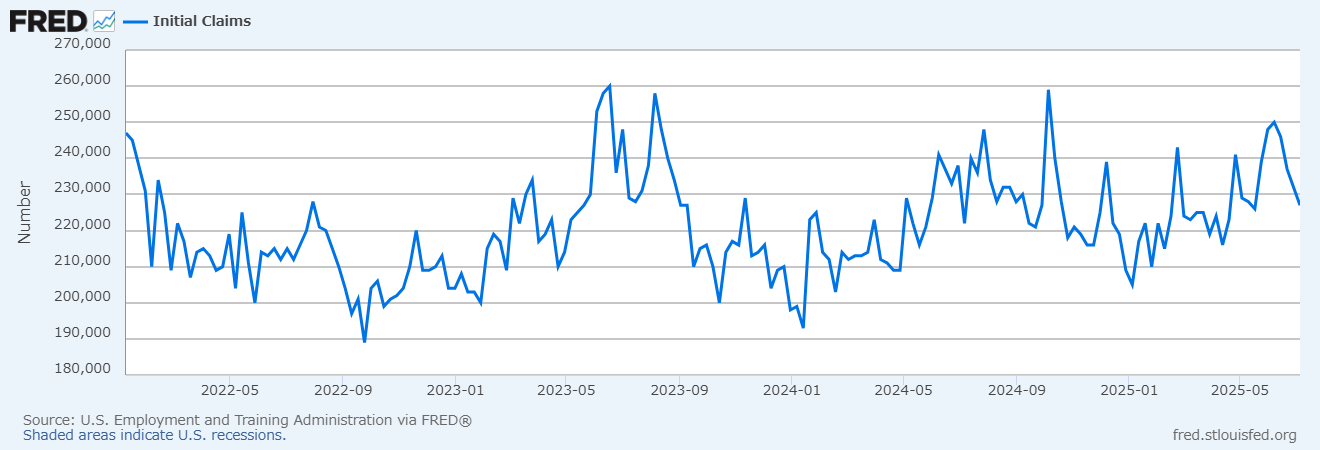

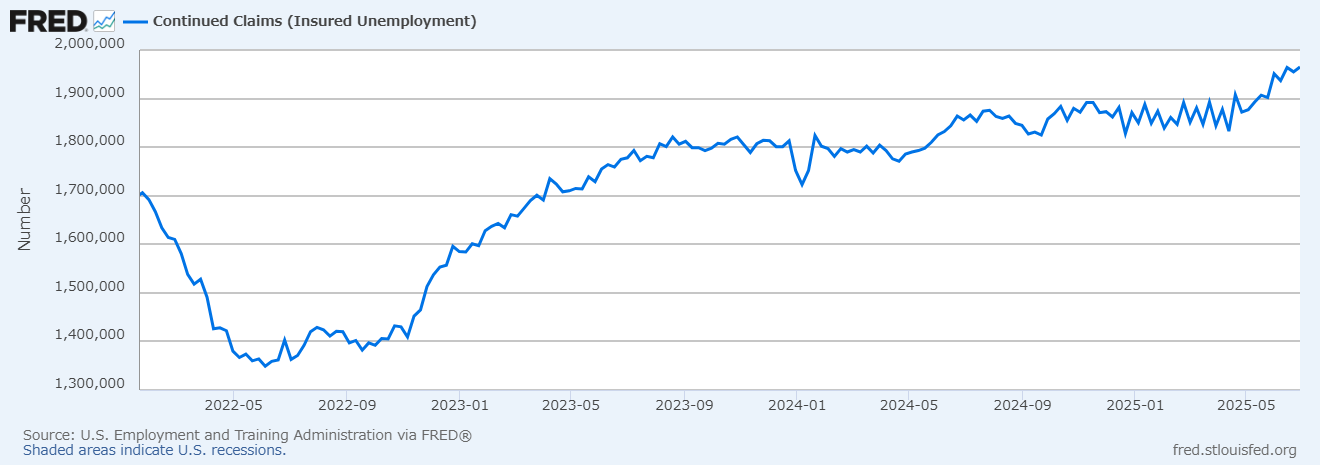

まず皆さんもご存知かもしれませんが、最近は継続失業保険受給者数が増え続けている一方で、新規失業保険申請件数は落ち着いています。

新規失業保険の申請件数

継続失業保険受給者数

共にまだリセッションを引き起こすほどの水準ではないのですが、これは米企業がレイオフを控え人材をキープしつつも、今後の仕事量に確信が持てず採用を控えている迷いの結果です。

この他にも雇用関連指標には、最近ゆがみが多く見られます。

強い指標には注意したい

現在の米国労働指標で強く出ている代表格は、求人数と雇用統計の非農業部門雇用者数(NFP)です。一方、悪く出ているのはADP雇用統計などです。

しかし、強い数字は過信しないほうがいい状況です。

例えば求人数は過去記事で取り上げたように景気減速時に実体より強く出やすい性質があります。NFPも、今年の起業の増加、移民の流入減、民間雇用の弱さ、ヒスパニック系の失業率の低下から、ゆがみが起きていると考えられます。

なぜなら、起業の増加はバースデスモデルという補正の影響でNFPを多めに見積もってしまう傾向があります。

さらに6月のNFPは+144,000と底堅かったですが、民間部門は+74,000しかありませんでした。これは民間部門のみを対象にしているADP雇用統計の悪化と共通します。

失業率の低さにも注意

また、6月と5月の雇用統計(世帯調査のほう)では、民間労働力が合計60万以上減少しました。

これは強制送還を警戒し共働き家庭の一人(例えば母親)が退職→職探しをしない結果となり、民間労働力としてカウントされなくなっている可能性があります。

実際にヒスパニック系の失業率が、4月の5.2%から4.8%まで不自然に改善しており、その影響を計算してみると全体の失業率改善幅(▲0.07pt)よりも、ヒスパニック系の改善効果(▲0.093pt)のほうが大きい結果になりました。

しかしヒスパニック系労働者が、特別雇用される事情はないのです。

つまり米国の労働市場の拡大ペースが落ちていても、相対的に失業率は悪化しにくくなっています。

ただし、こういった雇用指標の歪みとその背景にはまだ確証がもてないため、僕は今後の雇用統計の修正値や、8月にあると思われるベンチマークの年次改定(速報)を待っている状態です。(去年80万以上、下方修正されたやつですね)

労働人口の増加は止まるのが前提

労働市場の拡大ペースが落ちるという根拠にはもっと確定的な背景があります。

今後米国は労働人口の停滞は避けられません。

合法ビザ数や南部越境移民の遭遇数などから考え、雇用者数は毎月5万~7万前後までは落ちていく可能性が高いです。

具体的には、合法ビザが年60万程度のペース(家族含む)です。そして米国税関・国境警備局の南部越境移民の遭遇数が年14万程度のペース(去年は約213万)で推移しており、過去の例であれば多くてその半分程度が庇護等で準合法的に国内で入国します。その他に誰にも見つからない完全な不法移民がいますが、遭遇数の激減ペースから考え去年の10分の1と仮定すると、だいたい7万ぐらいじゃないかと思います。

その結果、今年は全部合わせて約74万、米国人は出生数と定年数が同等なので、毎月の雇用者数は5万~7万ぐらいになると考えられます。

しかし、これはまだましな数字で、この見積もりには移民の家族(子供)が除外されていません。また、もし強制送還がトランプ政権の目標通り年間100万人を超えるペースになるなら、事態はさらに深刻になり、雇用者数はプラスではなくマイナスが既定路線になります。

雇用者数のマイナスが長期間続くなら、景気後退の可能性は非常に高まります。

インフレ

最近の米国のインフレは3つの事を考慮しておく必要があります。

サービスと家賃の粘着性

まずひとつめは、サービスインフレ(特に家賃)が要である点です。

家賃(シェルター)を除けばもう物価上昇率は年2%を切っています。

この二つが全体のインフレ率の鈍化を遅らせてきた背景には、移民が影響していると僕は考えています。過去数年間の南部からの異常な移民流入により、家賃価格が押し上げられ、新築家賃価格の低下に政府CPIの家賃価格の追随が遅れていました。

全体を見ても、総需要が押し上げられ鈍化を鈍らせてきた可能性が高いです。

ちなみに、巷で言われているコストプッシュインフレは、物流制約を示すGSCPIや中国の生産者物価指数(PPI)が、2022年の年初からマイナスまで落ちたので、主因ではないと思います。つまり米国のインフレの実態は、すでにコスト増から需要増に切り替わっています。

もちろんこの分析とは異なり、移民は価格に影響しないという分析や、移民が賃金を下げ、価格を下げているという分析もありますが、複数の状況証拠的に僕は上述の考えとなっています。(例えば賃金上昇はほとんど物価をけん引していないというサンフランシスコ連銀のレポートなどを参考にしています)

その移民が去年6月の規制強化から減り始め、1月以降激減、今では10分の1~20分の1になり総需要が落ちるため、インフレの鈍化圧は根底で続くと考えられます。

関税の影響は限定的

マーケットの懸念とは裏腹に、関税の影響を受けやすいPPIの「エネルギーと食品を除く完成品」や、民間資本設備、中間需要向け加工品(素材など)の価格上昇は、4月以降も限定的です。(6月PPIの過去記事はこちら)

また、バルチック海運指数や、GSCPI、カナダや中国のPPIも、落ち着いているため、輸入物価も上昇しにくいです。

これらは構造的なインフレの再上昇圧が強くないことを示唆しています。(ただしメキシコのPPIが高い点や、中国向け輸送量が増え海運指数が6月に高騰した点などはやや注意が必要です)

そしてダラス連銀の4月29日の見通し調査(過去記事はこちら)では、関税による価格転嫁を1か月以内に行うとの回答が約50%、3か月以内では77%となっていました。

つまり価格転嫁の影響はもう出ており、影響が単純に小さい状態だと解釈できます。

関税はむしろデフレに作用する側面もある

3つ目も関税に関係しますが、実は関税は市場からお金を吸い上げる行為であり、これはデフレ政策と同じということです。

実際、トランプ政権第一期目を調べたら、関税による価格上昇はPPIからもコアCPIからも読み取れませんでした。(為替の影響もあるかもしれませんが)

また、僕は経済誌にあった「関税で価格が2%上がる」といった分析に違和感がり、情報源のレポートを直接読んでみると、需要が変わらない前提で計算されているものがありました。

つまり、マーケットが当然のように考えている関税の価格上昇説には、景気減速時の強烈な物価の低下を充分に考慮していないものが含まれています。

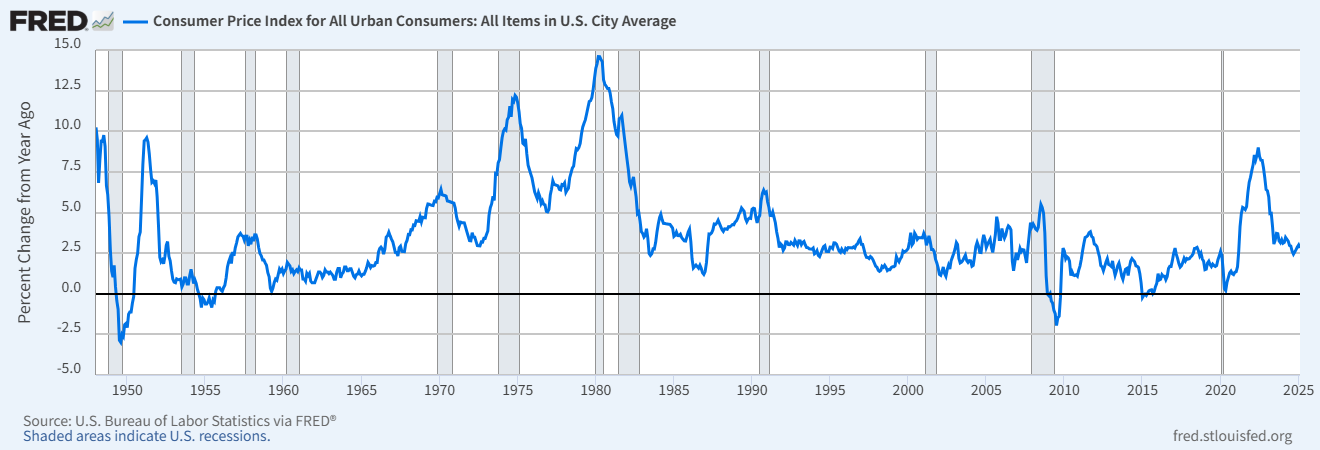

しかしCPIは景気が減速するなら2%以上簡単に落ちるのです。(CPI長期推移↓グレーが景気後退期)

以上を踏まえ、僕はこのブログで「物価上昇は限定的」との見解をまだ継続しています。

ただし、8月の交渉期限のあと関税が次々発動されたり、米国の景気減速が進まない場合には、価格は上昇する可能性があるので、経済の失速程度や、関税交渉に注目しています。

その他

家計はもうしばらくは健全な範囲

GDPの詳細をみると、米国の消費者支出はハッキリとこの半年低下していますが、賃金上昇が物価上昇を上回っているため、まだ底堅さは保っています。

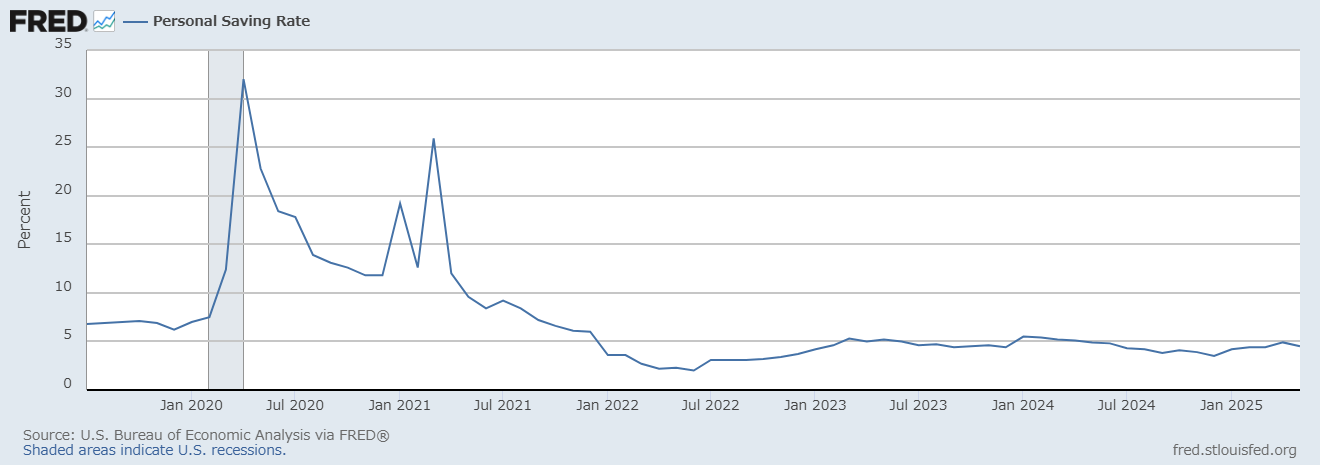

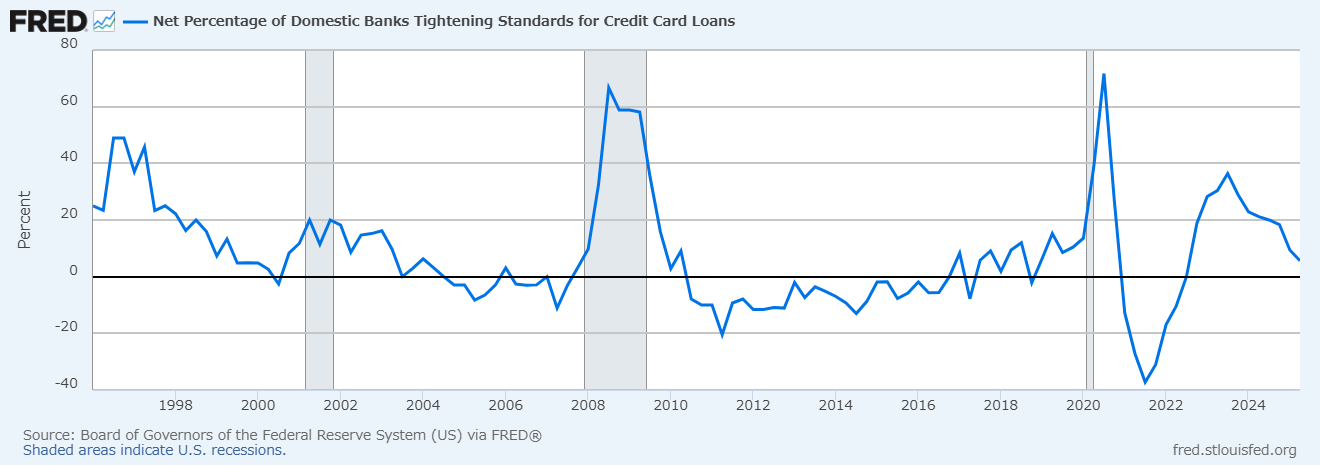

それを裏付けるように、貯蓄率はまだ4%程度あり、全米の実店舗の小売売上高を追跡するレッドブック指数などもまだ強く出ています。クレジットカードローン延滞率の増加も一服し、ローン審査を厳格化する銀行の割合も増加していません。(ただし企業向け融資は厳格化の兆候が出始めています)

こちらは貯蓄率の推移です。

続いてクレジットカードローンの審査を厳格化する銀行の割合です。※最後は2025年Q2で5.6%す。

他にも多くの指標を総合すれば、平均世帯の家計はまだしばらく健全な範囲であり、経済が底堅いことを示唆しています。

GDPは減速もプラス圏

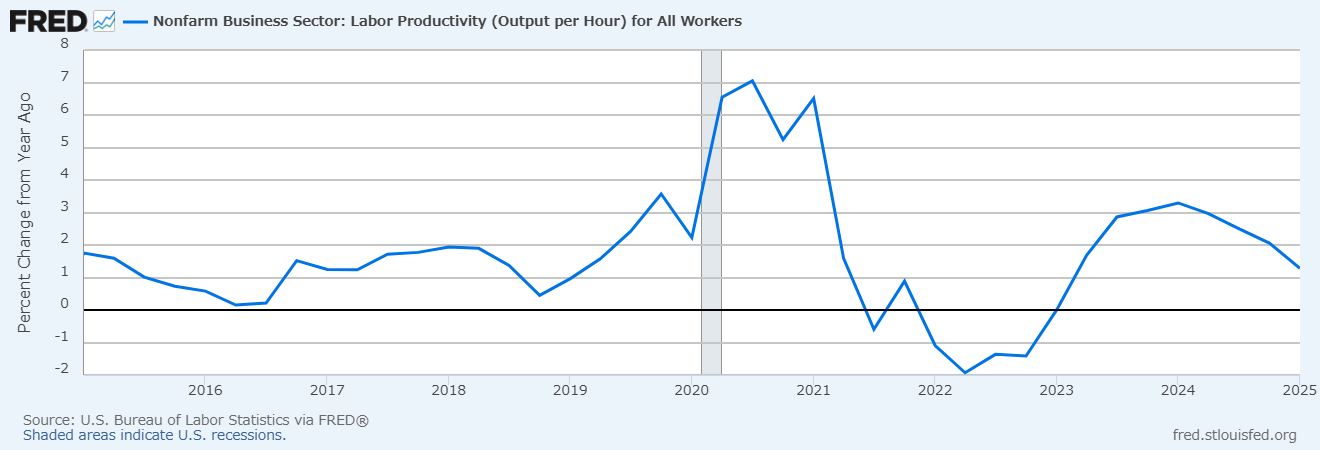

この状況、つまり負債(誰かの利益)を順調に増やしている状況では、成長率は生産性の伸びと総労働時間の伸びを重視するべきです。

その生産性の前年比は、現在1.3%あります。(↓過去10年推移)

最初に述べたように労働人口(総労働時間)の増加は止まりつつありますが、この1.3%+労働人口の惰性的な増加があるため、今年は1.5%程度の成長率は維持すると考えられます。

つまり米国はまだプラス成長です。

まとめ

以上を踏まえると米国経済は今後、成長がゆっくり減速する方向に向かっているものの、現時点ではまだリセッションするほどの減速には陥っていません。

この緩やかな減速は、年内2回の利下げをメインシナリオとします。

しかし、もし移民の強制送還のペースが1日3000人、年間100万のペースが現実となると、毎月の雇用者数がマイナスとなり、リセッションの可能性が高まっていきます。今後1,2年で一番警戒したいシナリオですね。

逆に米国景気が想定より強く続く場合は、価格転嫁が進んで物価が強めに上昇し、利下げをしにくい状況になります。(この状況は、短期的に株価は売りで反応するかもしれませんが、実は2024年の状況に近く、株式市場には意外と良いかもしれません)

後者がスタグフレーションになるかはまだ判断できません。

スタグフレーションというのは、感覚的にイメージするほど簡単ではないです。なぜなら景気が減速すれば物価は強烈に落ち始めるので、それでも物価を押し上げるオイルショックのような要因が必要だからです。

今後の注目点としては

- 雇用統計のベンチマーク改定速報や雇用者数の下方修正を確認する

- 8月以降の関税交渉の行方とその後の感応度の高い品目の価格を確認する

- 強制送還のペースが100万人規模になるか情報を収集する

こういった点をチェックしていくのが良さそうです。

コメント