地区連銀の調査は複数ありますが、個人的には詳細が把握しやすく規模が大きくブレ幅の小さいダラス連銀の調査を重視していますので、今日はこちらの4月の展望調査を見ておきます。

サービス部門

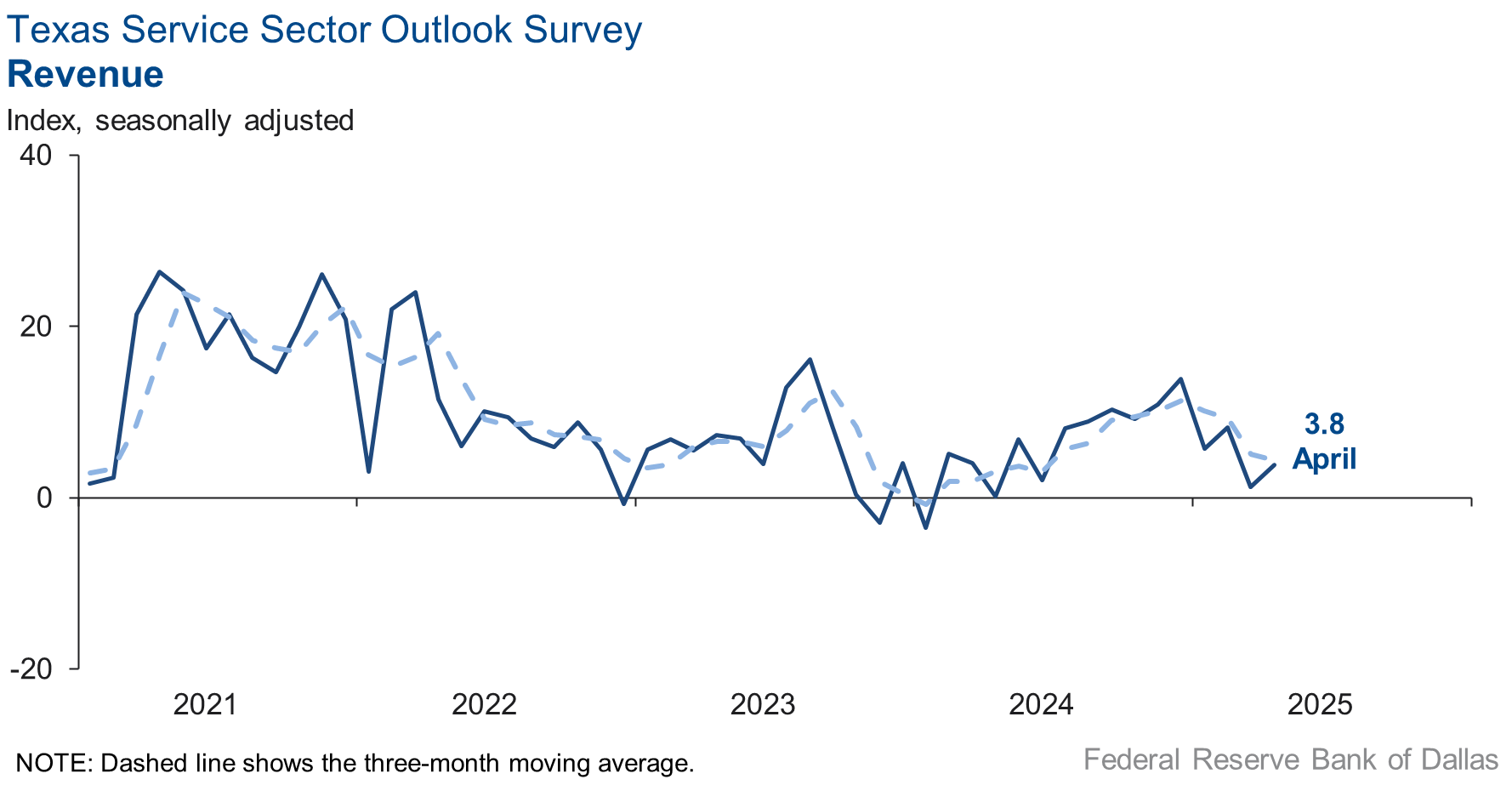

ダラス連銀のテキサスサービス部門展望調査によれば、4月の一般的事業活動指数は悪化し3月の-11.3から-19.4となりました。

見通し不確実も非常に高まっており40.5となっています。

ただし収益指数は1.3から3.8へ改善しています。

駆け込み需要やセール終了のため収益は改善した一方で、見通しは厳しい状況ですね。

その他、雇用が2.2から‐5.1へ悪化(平均6.1)

販売価格が5.2から8.4に上昇(平均7.5)

設備投資が7.4から0.6へ落ちています。(平均9.8)

関税懸念でイメージ通りにわかりやすい変化が起きていますが、労働時間は駆け込み需要のせいか増加(0.8→1.6、平均2.6)しています。

小売部門

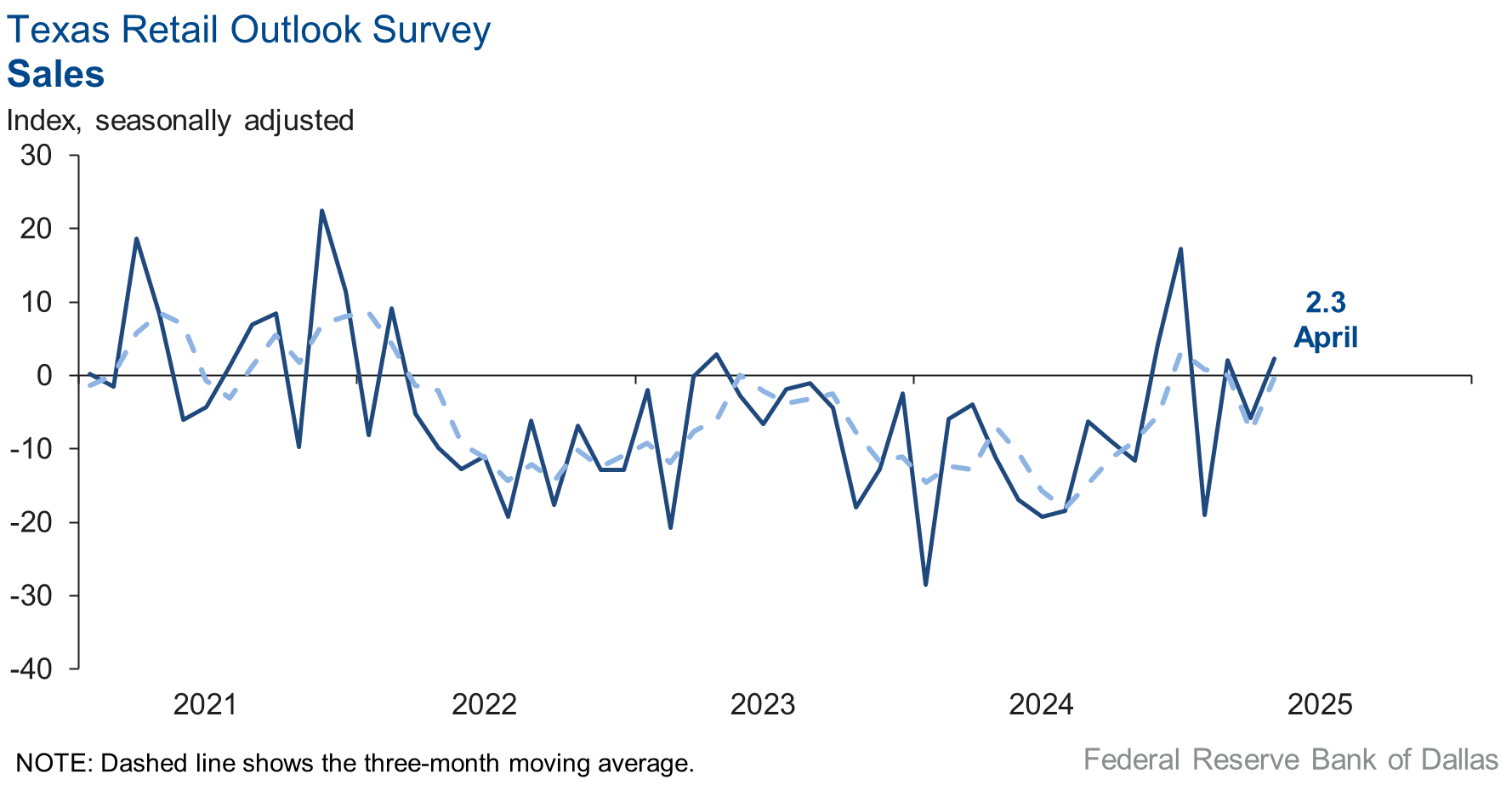

小売り部門の一般的な事業活動指数は-2.9から-14.8へ悪化しました。

一方でこちらも販売指数が-5.8から2.3へ上昇と、一時的な需要の増加が感じられます。

次のチャートは販売指数の推移です。

その他、雇用が悪化、労働時間は増加、販売価格上昇、設備投資減少などなど、サービス部門と同様の傾向ですが、販売価格の上昇については4.8から21.3と大きい印象を受けます。

特別質問

今回の調査では、関税に対するアンケートも行われました。

それによると、マイナスの影響があるとした回答は全体の約6割で、そのうちの約55%がコストの増加を顧客に転嫁すると答え、44%が内部で吸収するとしています。※2つ目の質問は複数回答可です。

また、いつ価格転嫁するかについては、約半分の回答者が1か月以内、それを含む77%の回答者が3か月以内に転嫁すると答えています。

つまり、全体の3割ぐらいの事業者が程度はどうあれコスト増加分を価格転嫁する可能性があり、1か月以内、遅くても3か月あれば状況が判明してくると考えられます。

全体と今後の注目点

全体として今回の調査ではかなり厳しい様子がわかります。

ただし、こういうソフトデータというのはその時の空気を反映しやすく、この調査で言えば数字の変化は前月比であるため余計に悪い印象を感じやすい点に注意です。

例えば価格転嫁はだいぶ前から多くの回答者が答えていますが、実際にはこの3か月積極的に行われていません。

新規失業保険申請などが増えないことも、こういうアンケート調査と実体経済にはやや距離があることがわかります。

もちろんFRBのベージュブックやS&Pグローバルの調査などでも4月になってから価格転嫁の兆候が出てきたので、次回のCPIは非常に重要です。

ちなみにクリーブランド連銀のインフレナウキャストでは、現在4月分のCPIを2.4%程度(2.35%)と予測しており3月と同じ水準となっています。

インフレナウキャストよりはさすがに上昇すると思いますが、経済減速による物価押し下げとどう綱引きするか注目していきます。

コメント