最近になり、FOMCメンバーから利下げについて言及する発言が出始めています。

ボウマン理事、ウォラー理事、そしてシカゴ連銀のグールズビー総裁が言及しており、全員投票権があります。特にボウマン理事は副議長であり去年の利下げに反対票を投じた方ですから、彼女の発言は大きいです。

こういった見通し変化は個人的にはとてもしっくりきます。(関連記事)

しかし、一見株価や経済にポジティブな利下げですが警戒が必要です。

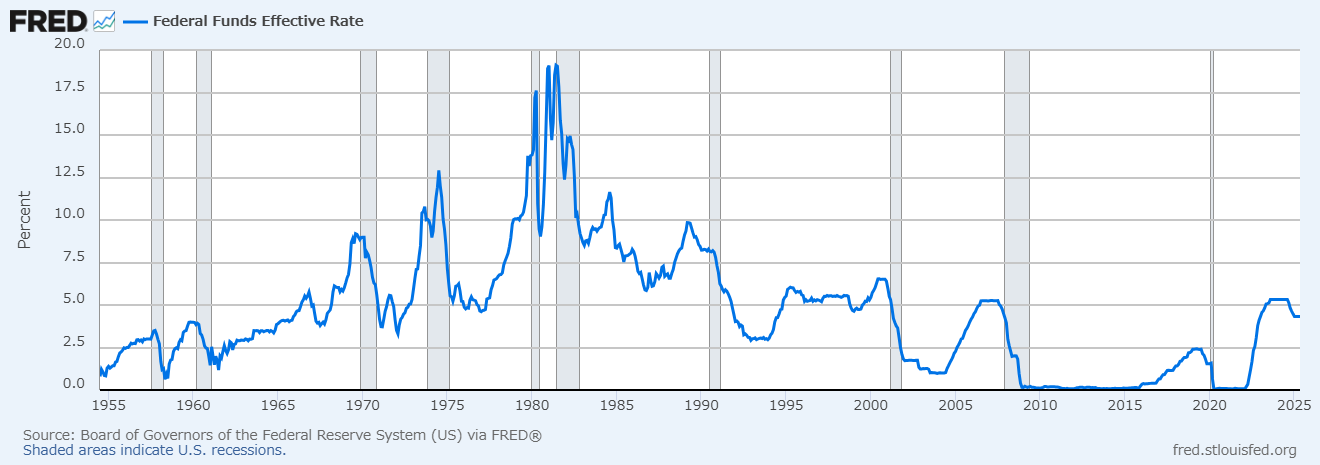

過去の利下げ局面で株価は概ね下落する

こちらが過去のフェデラルファンド実効金利の推移です。

主要な金利低下局面ではリセッションがおきています。

2024年のように経済が強い間の予防的な利下げは心配なかったですが、今の米国経済は繰り返しお伝えしているように、労働人口の増加が少なすぎるため構造的な失速がきます。(ただし今のところ、リセッションまでは示唆されていません)

つまりマーケットが利下げで高揚しても、米国経済の失速に備える必要があるわけです。

過去の利下げ局面では株価は下落しやすい

こちらはダウ平均になりますがそれぞれの金利低下局面で、その当時の株価がどうなるか高値と安値を結んでみました。(89年-93年は安値と高値)

| 時期 | ダウ平均推移 | 高値 → 安値(%変動) | 備考・補足 |

|---|---|---|---|

| 1957–58年 | 523 → 416 | ▼20.5% | |

| 1960–61年 | 688 → 564 | ▼18.0% | 1962年キューバ危機含むと▼20%超え |

| 1969–71年 | 974 → 665 | ▼31.7% | |

| 1973–75年 | 997 → 570 | ▼42.8% | 金利低下は1974年(865ドル)から |

| 1981–82年 | 1030 → 787 | ▼23.6% | |

| 1989–93年 | 2131 → 3985 | △87% | ここは株価上昇局面 |

| 2000–02年 | 11,425 → 7,197 | ▼37.0% | |

| 2007–09年 | 14,198 → 6,469 | ▼54.5% |

※1ドル未満は切り捨て

重要なのは、利下げの判断を始めるころの株価が流れとしてどう動いていくかを確認したいのですから、僕の判断であえて基準月をずらし、金利低下当時の高値と安値を結ぶようにしている点にご留意ください。

ほとんどの時期に、それなりに強い株価の下落が来ています。

中立的な視点を補足すると、米国株はしょっちゅう15%ぐらいは下落するので、それぐらいは普通です。また、高値と安値を結んでいるので、やけに下落してるように見える点に注意してください。

ポートフォリオの弾力は維持したほうがよさそう

もちろん利下げは経済にプラスで、株価にもプラスです。

でも実際にそれをしなくてはいけない状況は、これから経済が失速するケースが多く、これが教科書とは逆の結果が起きる背景です。

今は特にインフレの懸念がまだあり、インフレ目標が2%にも達していない中ですから、もしこの状況で本当に利下げを開始するならFOMCは強い懸念を持っていることになります。

その懸念はおそらく関税ではなく労働人口流入の減少です。

一時的に株価が上昇したとしても油断せず、ポートフォリオには弾力を持たせておく方が良いかなと思います。

補足

1982年以降はFOMCのターゲット金利と実効金利が一致していたため、EFFRの動きはそのまま政策判断を反映していますが、1982年以前はマネーサプライ重視の時代であり、実効金利の変動が政策の方向性と必ずしも一致しないケースもあります。

コメント