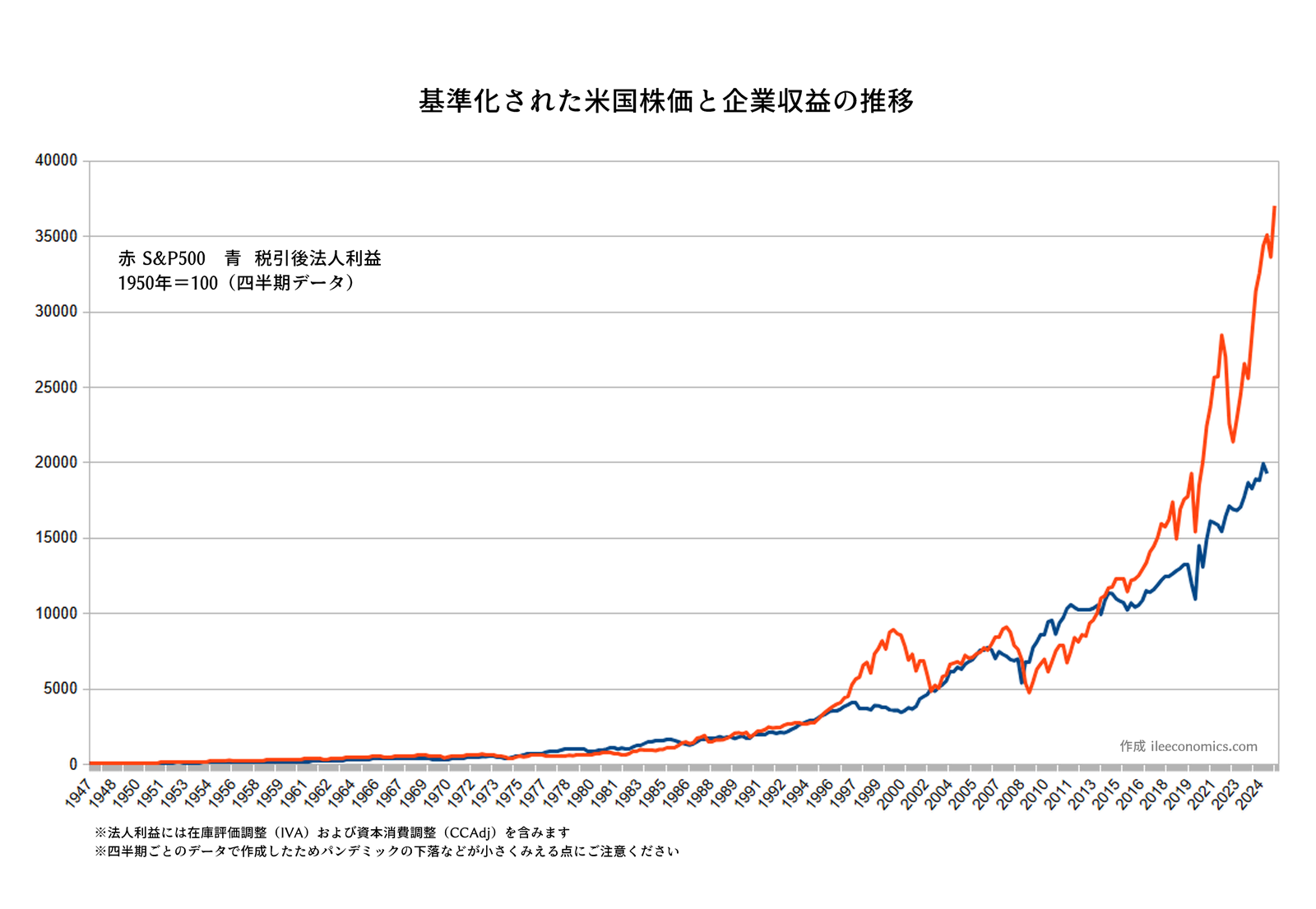

基準化した企業収益とS&P500のチャートを作りました。

単純に1950年を100とし、四半期ごとのデータで作っています。

四半期ごとなので、1か月で急回復したパンデミックの下落などは小さく再現されている点にご留意ください。

これだけ見ると株価はめちゃくちゃ割高に見えますが、企業の利益成長が大きく見込める場合は、これは当然で、PERが上昇した結果でもあります。参考までにmultpl.comのこちらの情報によれば、1950年のS&P500の実績PERは7.22倍で、7月9日の現時点では29.86倍です。

30倍のPERが正当化されるのかという問題はありますが、個人的にはマグニフィセント7の利益成長が平均的に年1.2倍ほどのペースであれば、PERは31倍ぐらいが適正だと考えます。なぜかというと、毎年生み出される利益を1.2倍づつ10年分すべて合計すると、約31倍分の利益を創出したことになるからです。(この目安、意外としっくりくる個別株は多い気がします)

つまり、PER上昇に伴う単純な乖離は、企業収益が同じような角度で伸びている場合に限り、本質的には問題にはなりにくいと思います。

しかし、問題は乖離幅ではなく方向性です。

大きなバブルのときには、青(企業収益)の上昇が失速したあとも赤(S&P500)は上昇し、ワニの口の様になっています。そして株価が大きく調整を始めます。ということは今後企業収益の伸びが失速を始めたら、S&P500は激烈に調整する可能性があります。

僕のブログでは、このワニの口現象がおきないか、3か月ごとに追跡していこうと思います。

今回の記事は、景気拡大期にも時々ある-15%程度の下落を察知する内容ではなく、-40%にもなるような本格的な下落を察知するための一つの視点です。

こういう本格的な恐慌レベルの下げは、他にも対GDP比家計債務の伸びに対し、GDPの伸びが追いついていないなど、いくつか気にしておきたい目安はあるのですが、今回のチャートはそれを補う追加視点になると思います。

コメント