結論から言ってアメリカ経済はまだしばらくリセッションしません。

ネガティブサプライズが起きない限り、今年リセッションする可能性はまだゼロです。

2月28日 追記

ただしこの1か月半、サービスPMI、小売売上高が失速しています。そして最重要指標である新規失業保険申請件数が昨日(2月27日)悪化しました。景気後退まで悪化する様子はまだありませんが明らかに失速は起きているので、次のチェックリストやこのブログの最新記事を読んでいただくとよりリアルタイムに把握できると思います。

今回は米国経済の今の状況をまとめてみます。

また、リセッション判定を総合的に見ていけるチェックリストもこちらに用意したので、ぜひ活用してみてください。

成長率とは労働人口と生産性

youtubeもSNSも、いろんな意見が飛び交っていますが大前提を忘れないでください。

経済成長を均せば労働人口と生産性で決まり、波の部分はざっくり言うと負債が強く影響します。世間ではこういう部分を俯瞰的に見ていない論調が多いので、今回はそこを掘り下げて考えてみます。

労働市場

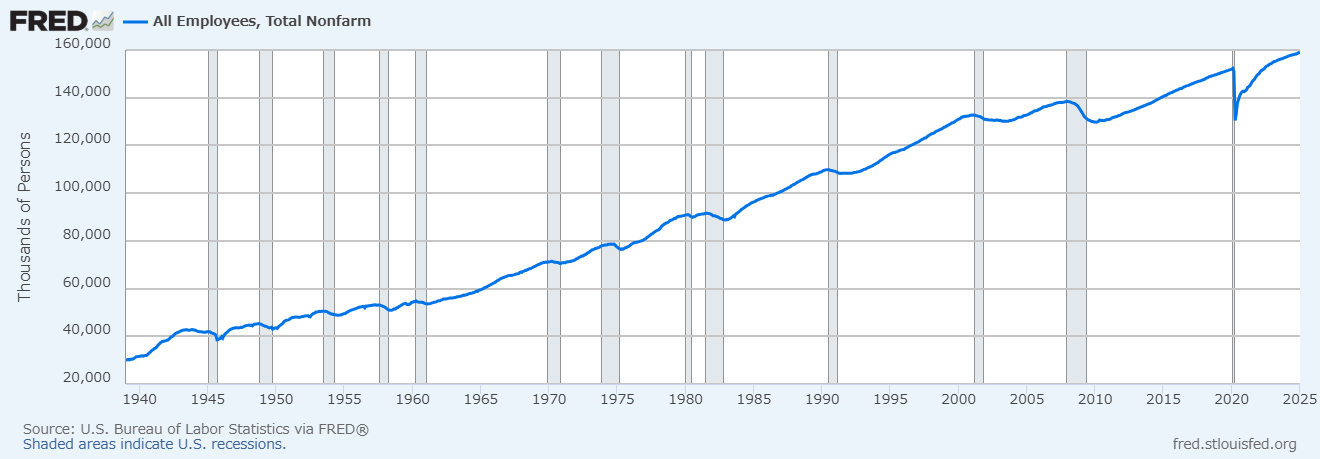

次の画像は米国の雇用者数の推移です。

グレーの部分は景気後退局面です。

多くの場合、景気後退は先に労働人口が横ばいになります。少しわかりにくいかもなので次も見てください。

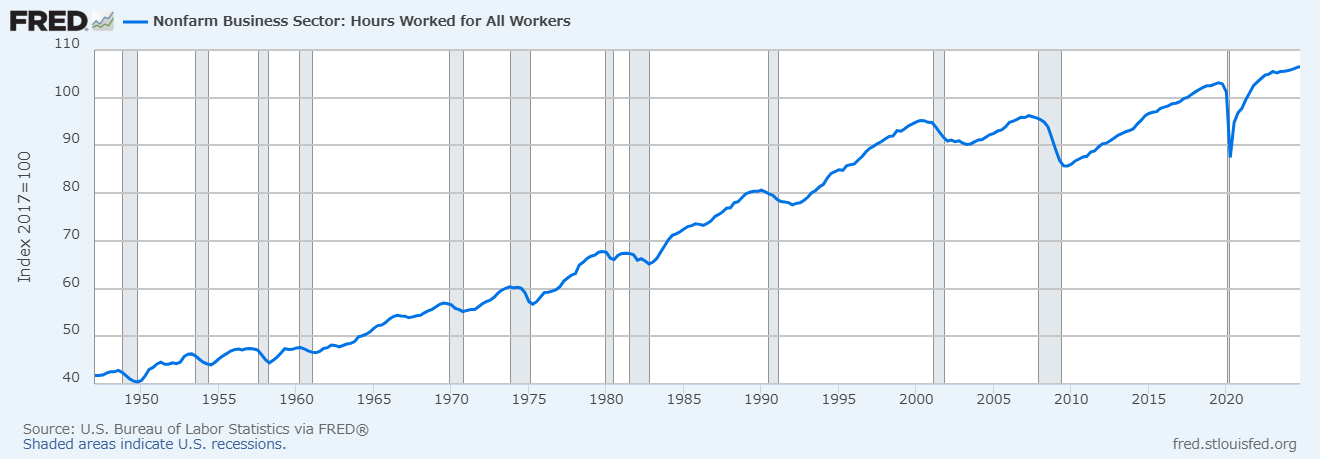

こちらは非農業部門、全労働者労働時間の推移です。

最初にお伝えした「労働人口と生産性で決まる」という意味を追求すれば、それは「労働時間の合計と生産性」で決まるという意味になります。

全ての景気後退の前に、労働時間の横ばい、または減少が発生しているのがわかると思います。

つまり通常の景気循環であるなら、労働人口が増え総労働時間が増加している中で成長率がマイナスになる可能性はまずありません。

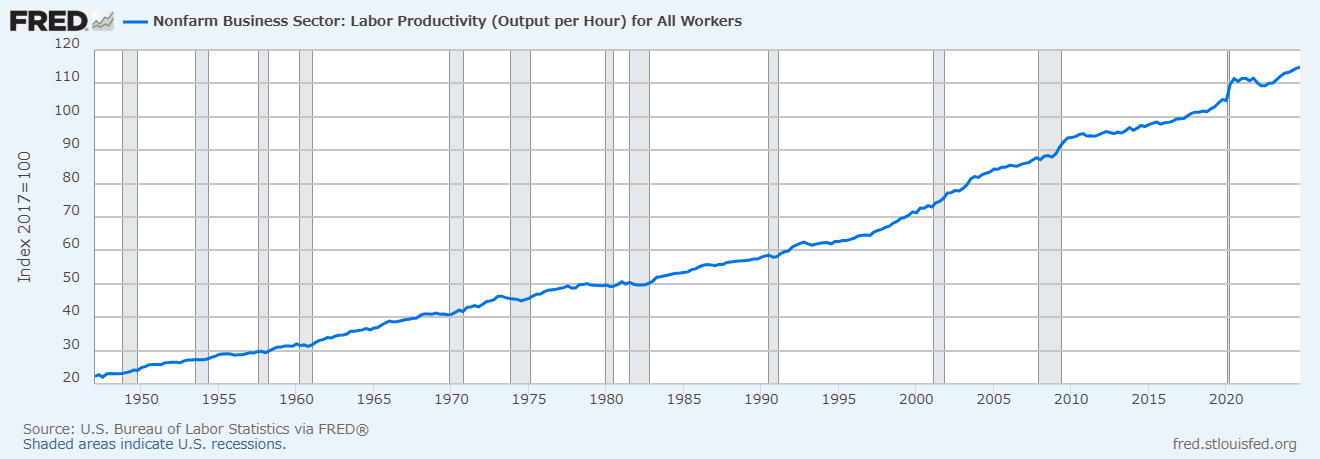

念のため生産性も見てみます。

生産性はパンデミックのあと急上昇と急低下をし、最近は2010年代と比べやや加速しています。

この原因はまだはっきりとはわかりませんが、おそらくAIやDXの促進が影響している可能性があり、いずれにしても生産性の上昇については心配はいらないです。

つまり全労働時間の増加はシンプルにGDPを押し上げます。

労働時間が減っているという一部の論調について

一人当たりの週の労働時間はわずかに減っており、それは長年続いている事なので特別心配する必要はありません。ただし極端に減少する場合は景気の失速を意味するので、そういう兆候が出てきたらまたお伝えします。

前年比のパーセント変化で労働市場が失速してるという論調について

雇用者数や求人数の前年比変化など、パーセント変化で比較している専門家もいますが、この意見は少し残念な主張です。

パンデミック後の米国経済は供給制約を早く回復させようと労働人口の増加を無視した極端にタイトな雇用環境でした。それは持続不可能な「極端に強い成長」であり、徐々に持続可能な「通常の成長」に落ちてきたのがこの1年です。

つまりパーセント変化率でみればマイナスに見えるのは当然ですが、それは経済全体のマイナスを意味しないです。

金融市場

金融市場が何かいびつな状態になっていないかは、金融ストレスに関する指数でチェックすることができます。

それらによると懸念は必要ありません。高金利でバランスシートが縮小してもM2が伸び続けているように、実際は利上げ中も金融環境は緩和的なのです。(だから逆イールドでもその解消でも景気は後退しないです)

具体的にはセントルイス連銀金融ストレス指数(次の画像)があります。

全く健全です。

ちなみに2023年に突出して上昇しているのはシリコンバレー銀行の破綻の影響です。

他の金融ストレス指標は?

この指数はややノイズが多いので、他にもシカゴ連銀NFCI・ANFCIなどを見ないといけません。それらも今は健全なことを補足しておきます。銀行の信用(貸出)も順調に増えています。

シカゴ連銀の指数については、この記事の冒頭のリンクで紹介しているのでそちらを確認してください。

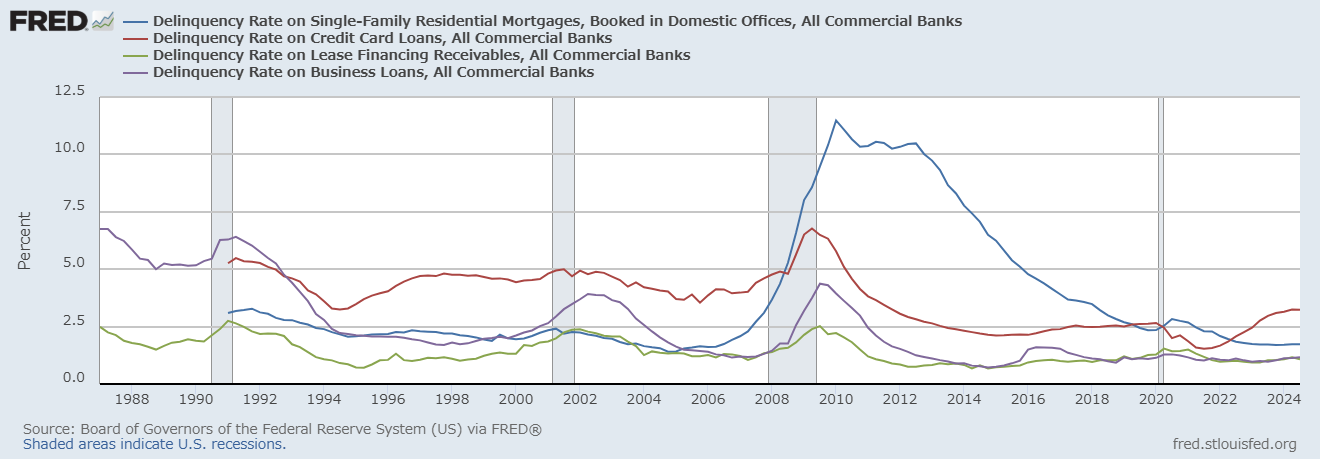

他にもクレジットカードローンの延滞率が大変などなど、色んな意見が飛び交っていますが、次の画像を見てください。

このチャートは次の延滞率を追跡しています。

赤…クレジットカード

青…住宅ローン

緑…リース融資債権

紫…事業ローン

インフレが低所得者層中心にダメージ与えるので、クレジットカードローンの延滞が増加するのはある程度仕方ないです。でも全体的に延滞率が高いわけではなく、むしろ長期的には低いです。

ちなみに、商業用不動産ローンの貸し出しを厳格化する金融機関の割合も低下傾向です。また、金融機関の破綻も僕は追跡していますがこの4~5か月で破綻したのは、ものすごく小さな地銀2行(全米には約4000行あります)だけです。

このように金融環境はSNSやyoutubeの情報などと違い健全なのですが、そもそも論として一部の延滞率だけで景気後退は判断できないという視点も大事です。

やはり総合的な金融ストレス指数を見る必要があります。

米国民の家計

賃金上昇率は時給で約4%上昇し、ADP社の賃金インサイトによれば転職者で7%ほど上昇しています。一方、消費者物価指数(CPI)は2.9%の上昇です。

物価について

CPIとPCE価格指数は指数の算出方法が異なり、CPIの方が実体より上振れしやすくできています。より実態に近いPCE価格指数は直近で2.6%です。インフレ予測についてはこちらを参照してください。

つまり実質の賃金上昇は十分なプラスを維持しており、この状況だと消費は失速より拡大する可能性が高いです。また、金利と配当収入は計4兆ドルほどあり、日本のGDPに匹敵する巨大な不労所得が米国経済を支えています。

こういう状況で米国人の消費が堅調なのは当然です。

全米小売店約9000店舗の売り上げ動向を指数化するレッドブック指数は、4%~7%を概ね保っており、年末商戦は事前予想を上回りました。Adobeによればホリデーシーズンの通販の前年比売上高は8.7%増を記録しています。(関連記事はこちら)これは過去最高を記録したことになります。

他にも中央値世帯の所得の伸び、消費者信用のパーセント変化率など、合計20種類の基準で見ても米国の家計は概ね健全です。家計はこちらにまとめているので参考にしてください。

最後に注意したいこと

僕は2022年の暴落時から米国のリセッションはないと判断し現金をほぼ全て株にしました。

その後17種類の景気後退懸念が飛び交う中でプラス成長を維持すると判断し続け予想は当たりました。(市場の懸念にどう判断していったかについてはこちらの記事にまとめています)このようにひたすら強気だった僕ですが、いつも強気なわけではありません。

客観的にみて今年の米国経済はやや失速する可能性があります。

失速と言ってもリセッションはせずGDP成長率が2%~2.3%ぐらいになると思うので、そこは極端に解釈しないでほしいのですが、失速の理由は移民流入数の激減です。

2024年6月にバイデン政権が移民受け入れ規制を強化し、それ以来国境の遭遇数が減少し最近は半減しています。しかもまだトランプ大統領就任後の影響は出ていません。データが更新されればまたお伝えしますが、今後さらに減少すると思います。

去年まで圧倒的に強気を維持できた理由は、過去数年の流入移民が年間300万というとてつもないペースだったことが大きな理由です。しかも経済指標はこの増加を正しくカウントできるものと出来ないものがあり、これが一部の専門家も解読不能な謎に強い米国経済を演出していました。

しかし、その移民流入が減っています。

すでに最近のサービスPMIの失速、ミシガン大学消費者信頼感の低下、JOLTS求人の減少、雇用者数のやや弱い結果などが、この半年間の流入移民の減少の影響を受けている可能性があります。(まだ一概には言えません。例えばサービスPMIは天候の影響もうけているようです)

今後はこういった点も踏まえて米国経済の状況をお伝えしていきます。

コメント