関税が課された場合の物価の影響を調べてみました。

議会予算局によるPCE価格指数1%上昇の試算

調べてみると米議会予算局(CBO)が昨年12月18日に分析していました。

資料によると次のようになっています。

- 商品価値に10%の関税を一律に引き上げると、PCE価格指数のレベルが約0.6%上昇

- 中国から輸入される全商品に 60% へ関税が引き上げられると、PCE 価格指数のレベルはおよそ 0.4%上昇

- 一律 10% の関税引き上げと、中国から輸入される商品に対する追加の 50% の関税引き上げを組み合わせると、PCE 価格指数のレベルはおよそ 1% 上昇

- CBO は、2026 年以降、関税が価格にさらなる重大な影響を及ぼすことはないと予想

※この分析は経済の強さが変わらず、関税が課せられるのを12月31日以降として試算されています。

CBOの分析から思うシナリオ修正の可能性

かなりの上昇率です。

トランプ大統領はインフレの再燃には神経質になっていますからこれほどのインフレを引き起こしていく政策はやはり考えにくいと思います。

でももしも継続して発動していくなら、つまり今後CBOの試算に関税率が近づく場合、僕のインフレ鈍化の分析は崩れることになります。

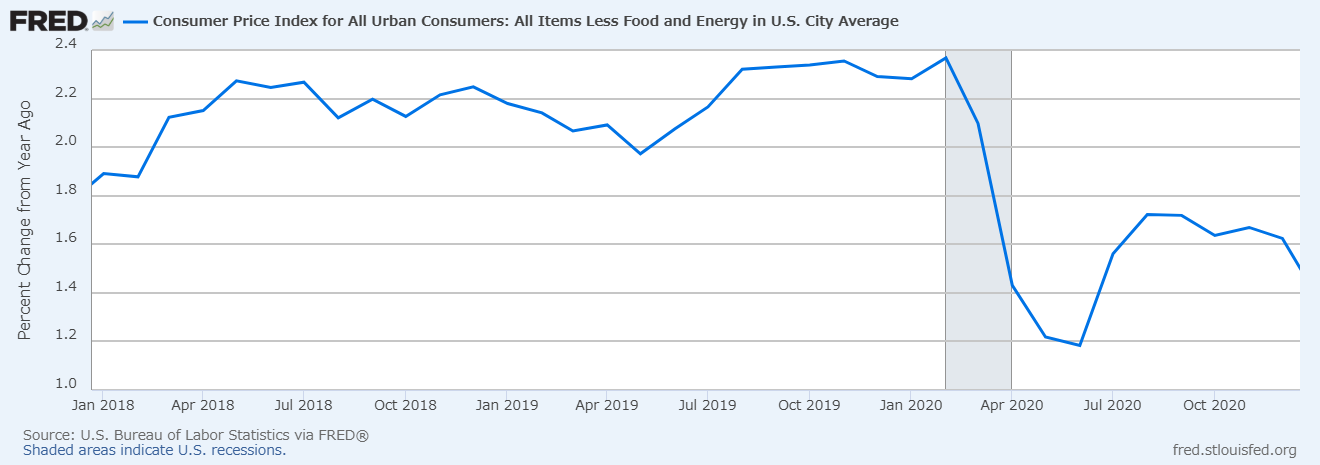

2019年の貿易戦争時の物価動向

次のチャートは世界銀行の米国の全製品加重平均関税率の推移です。

1990年ごろの4%から約30年で1.6%まで低下し、貿易戦争で13.8%まで急上昇、その後1.5%まで再び低下し現在に至ります。

これを見ると2019年ごろ(報道を総合すると特に年後半)に物価は跳ね上がったのでは?と考えてしまいます。

ところが食品とエネルギーを除くコアCPIを見てみると、5月ごろから上昇してはいますが限定的です。

報道によるとこの当時の中国への関税は、コアCPIの対象になるものが多いと思います。また、始めのうち小規模でその後大規模なものになっていきました。(経緯はこちら 英語版wiki)

まとめと今後の目線

まず第一に関税がCBOの試算のレベルまで本当に近づくかを警戒しておきたいですね。ここまで行くハードルもかなり高いです。

そして第二にCBOの試算に近づく場合は、見通しを修正(僕の場合は)し、強めの物価上昇がもうしばらく継続することを想定しないといけません。

今後は、関税の規模や対象製品を踏まえて追跡していきます。

おまけ

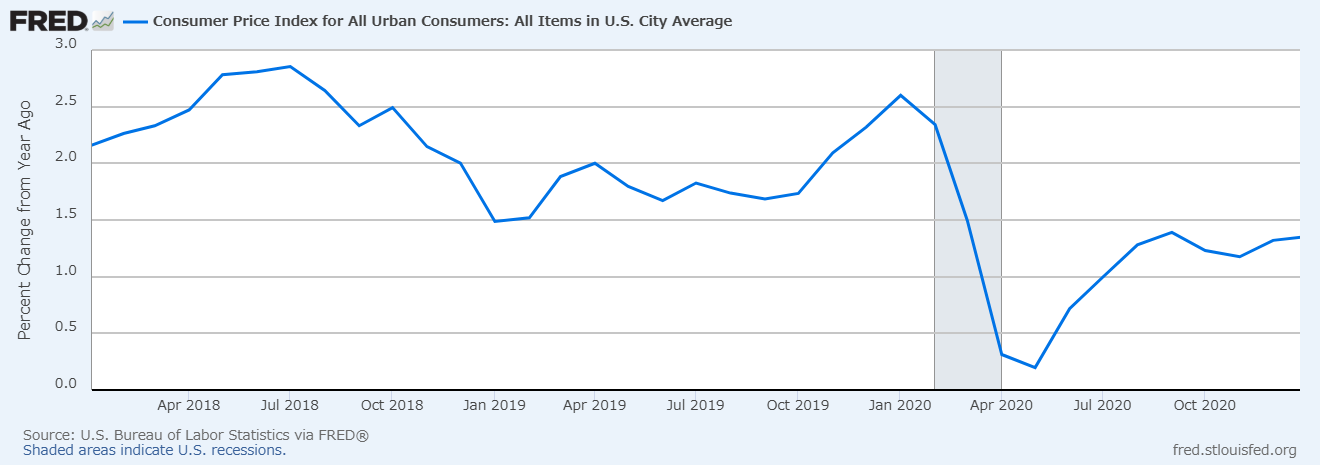

当時のCPIの推移です。

なぜかコアCPIよりも影響が小さくなるはずのCPIが上昇しています。

これはいったい…

コメント