こちらのチェックリストと、その他の指標を交え月イチのリセッションチェックをしていきます。

雇用指標

この一か月は新規失業保険申請がしっかりと改善し、問題のない低水準に戻りました。カンザス連銀のLMCIを見ても、労働市場全体のレベル感は改善しています。全労働者総労働時間の伸びも続いておりリセッションにはまだ成長率でおそらく1.5%程度の距離があると考えられます。

ただし今はもう少し深読みをしておく必要があります。

この半年お伝えしてきたように、米国経済は去年の第4四半期あたりから、緩やかに減速が起きています。

とてもわかりにくいペースですが、GDP統計の詳細などからその様子はやっと明確になってきました。減速の一番根っこにある原因は去年6月から始まった労働力流入の減少です。そしてこの事が雇用指標をやや健全に見せてしまうのです。

総合的に考えると、今最も実体に近い雇用指標はおそらくADP雇用統計であり、それが低下傾向となっていることは警戒していきたいと思います。

金融環境

セントルイス連銀金融ストレス指標、シカゴ連銀ANFCIからは、非常に健全で緩和的であることがわかります。特にANFCIが安定していることは良い状態です。

6月末に米国で1行、銀行破綻が起きていますがその影響も全くありません。

全商業銀行の商業用不動産ローン(オフィスに限定していません)の延滞率も、1.5%程度を一年近く維持しており健全です。融資の審査を厳格化する銀行の割合も11.1%と、2023年Q2の73.8%から大幅に低下しています。

クレジットカードローンについても同様で、インフレですから額面上は増えていても、賃金上昇が上回っているため延滞率はピークを付けています。審査基準の厳格化も低水準です。

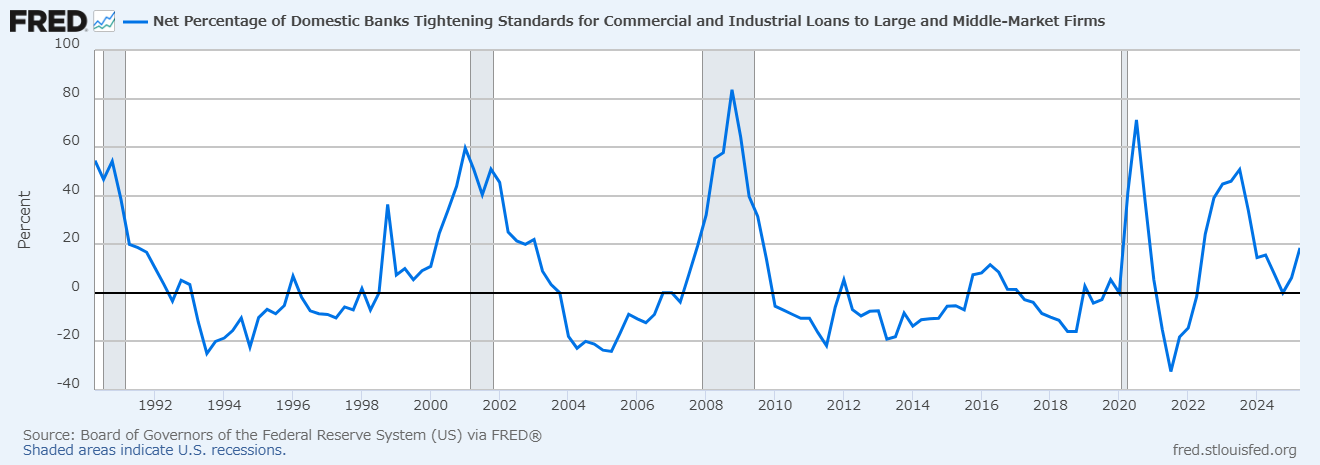

しいていうなら次のチャートのように企業向け融資の審査基準がまた厳しくなっていることです。直近で18.5%の銀行が厳しくしています。(事業ローンの延滞率そのものは上昇していません)

複合指標

リストを見る限りでは健全です。

気になっていたGDPギャップもやや強さを取り戻しました。

GDPnowやWEIなどGDP予測系の指標も強さを保っています。

ただGDP予測系の指標はやや強すぎる印象を受けます。

なぜかというとQ2のGDP速報では、輸入の減少がGDPを約5%押し上げていました。まずこの時点で輸出入に影響を受けるGDPnowは明らかに強いと考えられます。また、GDP資料の個人購入者最終販売という項目がこの1年で3.4%から1.2%まで着実に低下していることや、個人消費支出も弱いことから輸入の影響を受けないWEIもやや過大評価に感じます。

おそらくWEI指標の強さは、新規失業保険申請が最近改善したことや、ジェット燃料の価格上昇が続いていることに影響を受けています。

単純にみれば悪くはないのですが総合的に考えると、方向性はネガティブだと僕は思います。

その他

Googleトレンド検索で失業保険の検索数が急増しています。

この増え方は初めて見ました。

調べたところ医療従事者のストライキなどがあったようですが、パンデミックを除けば2014年以来の増加なのでこれだけが原因なのか正直よくわかりません。

Googleトレンド検索における失業保険の検索数は、いくつかの研究から新規失業件申請と相関があることがわかっています。そのため、もしこの状況が確定すれば新規失業保険申請も上昇する可能性があります。

まとめ

引き続きリセッションはまだ来そうにありません。

しかし、米国経済が減速しつつあるのは確かで、用心は必要です。

ポートフォリオに余裕をもたせつつ、短期的には今夜の雇用統計、そして失業保険の検索数急増を注視していこうと思います。

コメント