僕含め米国株に投資して資産運用するNISA勢が、本当に気を付けておくべき米国株のリスクをまとめました。

未実現損失問題

米債価格下落で発生してる銀行のこの含み損の問題は、そのままにしておけば自然と償還し、解決する問題ですが、取り付け騒ぎにめちゃくちゃ弱い状態と言えます。

一応、預金保護などを行うFDICの安全策はかなり充実してるし銀行破綻のペースも少なく健全範囲ですが、銀行破綻が連鎖的に起きたり、取り付け騒ぎが起きそうな場合にはシステミックなリスクに発展する恐れがあります。(可能性は非常に低い)

ちなみに同じような性質の問題で、商業用不動産ローンのデフォルト問題もありますが、こちらは引当金が相当積まれてため、個人的にはもう無視していいと思っています。

PPI、野菜の高騰

まだほとんど話題になってないですが、急激に表面化する恐れがあります。

きっかけは7月のPPIで、いきなり40%近い高騰が始まっています。原因はまだ不明ですがおそらく移民の強制送還で農家が収穫できなくなった影響だと思います。

もし今後、新鮮な野菜類が100%以上上昇し、そのうち50%がCPIに反映されてしまうと、CPIは計算上、0.5%ぐらい押し上げられます。

そうなるとさすがに10月以降の利下げができません。

僕は2月、3月から、関税の影響は限定的だとお伝えしてきました。実際に当初+2%以上押し上げると言われていましたが、影響は小さかったと思います。

このズレは、関税の影響に時差があるだけではありません。

市場は今年の米国消費の需要の強さを去年と同じ状態で関税の影響を予測していました。それが見通しを誤った根本的な原因です。

しかし野菜の高騰は、食品であることから個人消費の減退に関係なく価格は上昇します。ひょっとすると200%等の上昇も視野に入れるべきかもしれません。状況次第では関税よりも価格を押し上げる要因になっていきます。

まだ不明な部分が大きいですがともかく次回のPPIとCPIの野菜類の結果待ちです。

移民の激減

合法移民ビザ年間60万(家族含む)、南部からの準合法的越境移民ゼロ、完全な不法移民ゼロ、米国の新たな労働人口の期待値は今この状態です。

そして強制送還は、年間で50万ぐらいかと思えるペースで進行しています。

米国は20年ぐらい前の出生数と現在の定年数が同じぐらいなので、米国籍市民の純増はほぼありません。つまり雇用統計の増加は、このまままだと基調として月1~2万ぐらいまでおちてしまう必然性があります。

ということは、米国は生産性の分しかGDPが成長出来ない国になっていきます。

その生産性は現在、年比1.3%ぐらい。(前期の年率換算だともっと高いですが、ブレが大きいのっで前年比で見ています)

このレベルだと普通はPER15倍とかその程度が妥当では?と個人的には思います。米国株の現在の予想PERは23倍ぐらいです。

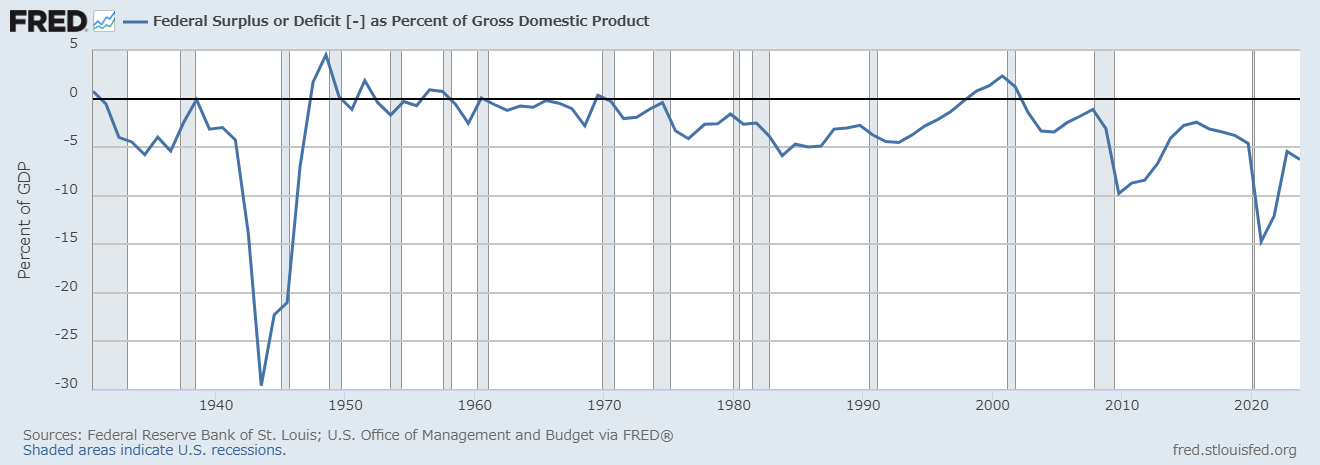

財政問題

こちらが連邦政府の対GDP比財政赤字の推移です。

ここ数年大きくなっておりリスクだと言われています。

もし5%を超えるペースが数年続くようだと、利払いの信用不信が拡大していくと考えられ、今後このチャートがしっかり2%~3%程度に低下していくかが重要です。

僕は比較的米国の財政には明るい見通しを持っていますが、推移は気にかけておくのが賢明です。

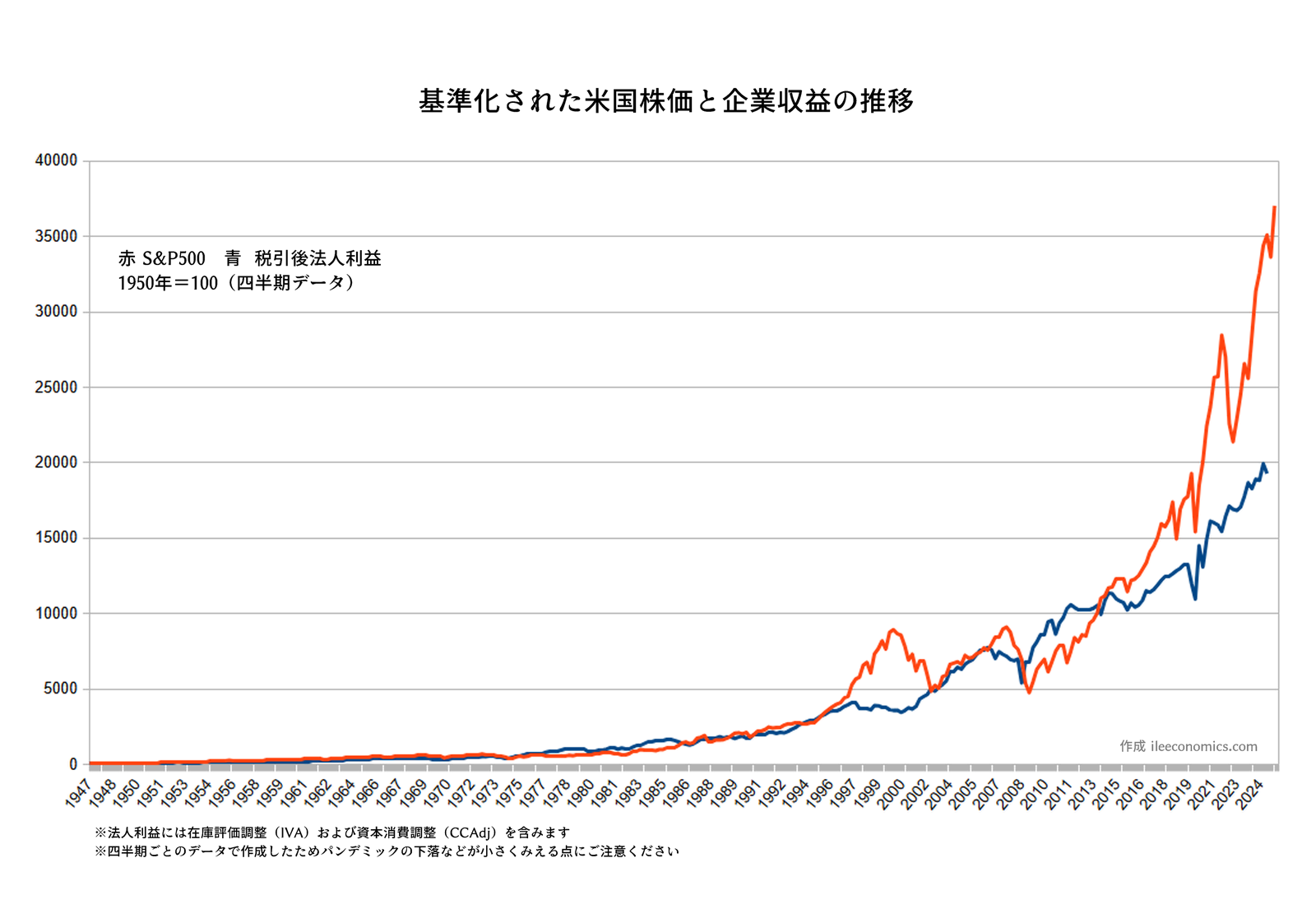

企業業績の推移

こちらは、米国株の上昇(赤)と企業業績の伸び(青)を、1950年を100として比較したチャートです。

簡単に言えば米国株はずっと長い間、世界の名目GDPに連動するように上昇してきました。

この事実がある以上、米国の名目GDPだけで比較するバフェット指数で議論するのは間違いだと僕は思っています。しかし、2020年ごろから、その世界の名目GDPの上昇よりも大幅に株価が上昇し乖離し始めています。

それは図のように米国企業の業績の伸びが、まだまだ上向きに加速しているためです。

ということは、今後米国企業、特にGAFAMなど巨大テック企業の業績が失速する場合、このチャートの青いラインに匹敵するあたりまで株価が調整するか、長期的に停滞し青ラインが追いついてくるまで株価は上昇しなくなる可能性があります。

つまり「企業業績の成長が充分な上向きを続けているか」これが米国株投資家にとって最大級注意を払い続けるべきテーマと言えそうです。

最後に

以上、個人的に思う米国株投資家が注意を払っておくべき油断ならないテーマをまとめました。

ご参考までに、僕は米国株にポジティブで、この3年間全てのリセッション懸念が外れると読み続け当ててきました。

そういう目で見て懸念に見える点ですから信憑性は多少あると思います。

このブログではそれぞれの分析に必要なデータを、今後も追跡していきます。

コメント