バフェット指数を信じると大変な機会損失になる可能性があります。

今日はそのことを掘り下げてみます。

バフェット指数とは時価総額÷名目GDP×100です。

直観的に納得できる指標で、多くの専門家がこの指標をもとに「米国株は割高だ」と主張していますが、僕の考えではこの結論には大きな落とし穴があります。

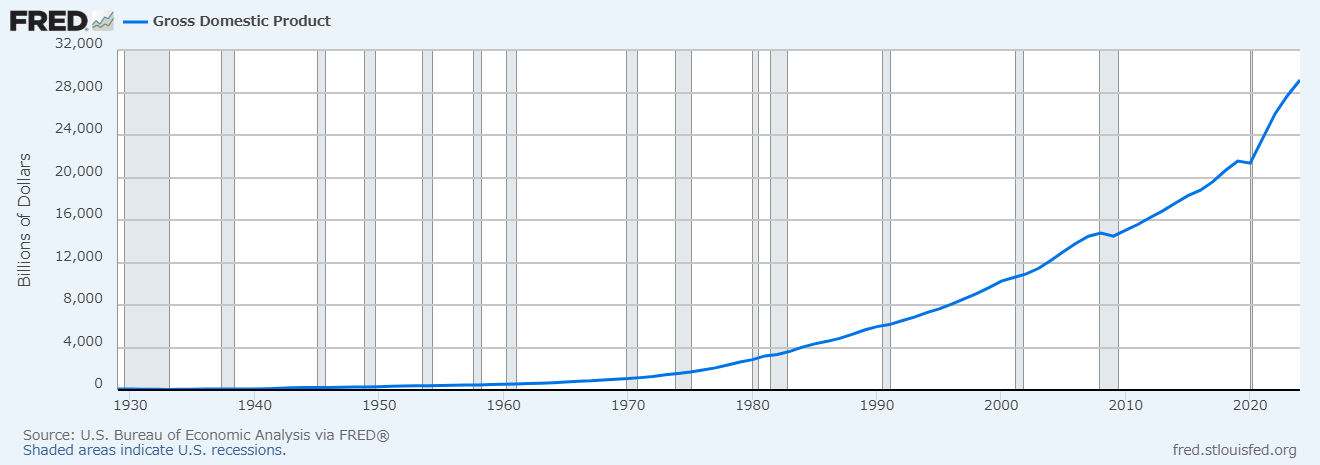

米国の名目GDPで見れば割高

そもそも米国の名目GDPで株価を測定したら、いくらが適正でしょうか?

今から65年前、1960年12月末のS&P500は58.11です。(参照:ヤフーファイナンス 他)

当時の名目GDPは5424億ドルです。

一方、2024年の名目GDPは約29.2兆ドル程度が予想されており、64年で53.83倍になりました。

こちらからチャートの数字を確認できます。

ということはGDP成長から考えれば、58.11ドルを53.83倍する株価、3,128ポイントぐらいがS&P500の適正となります。

たしかに約6000ポイントの今はめちゃくちゃ割高です。

ところが視点を変えると景色はガラッと変わります。

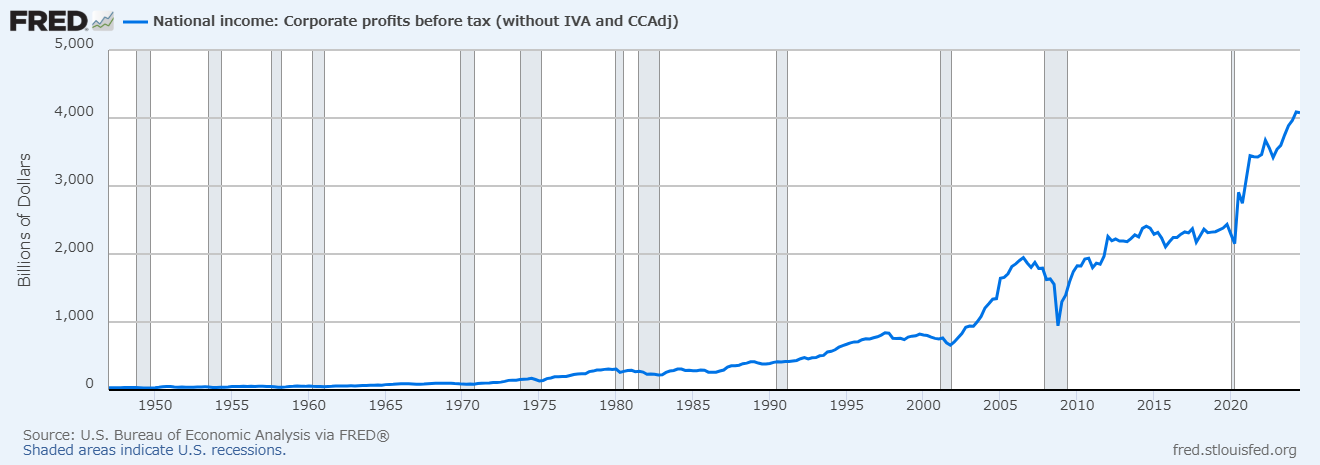

企業収益で比べてみる

それを説明するために、米国の企業収益を見てください。

こちらからチャートを確認できます。

1960年Q4は約500億ドルです。

それが2024年Q3には、約4兆767億ドルになっています。

ざっと81.5倍です。

GDP算出の落とし穴

実はGDPには、結構含まれないものがあります。

例えば、キャピタルゲインや、その他金融サービスの一部などですが、特に重要なのが自国の企業が海外で生産した付加価値です。

ただし、この部分は解釈が難しくて例えば海外投資の配当などを含むGNIを見ても、米国の場合、GDPとGNIに大差なく明確な答えにはなりません。

つまりバフェット指数と、米国の株価、そして「株価は長期的に名目GDPに連動する」ということを矛盾なく説明するには…

米国の名目GDPやGNIで見て超割高の株価が、企業収益からみれば適正であるトリックを解明しないといけないのです。

僕はそれを次のように考えてみました。

トリックの解明

それが世界のGDPで見た場合の米国の株価です。

世界銀行のサイトによれば世界の名目GDPは、1960年に1.37兆ドルでした。

それが2024年には約110兆ドルと予測されています。(Wikipediaのこちらのページを参照)

ざっと80.3倍です。

企業収益と世界の名目GDPの伸びがほとんど同じです。

しかしこれでも、58.11ポイント×80.3で、S&P500は約4,666ポイントとなりまだまだ割高です。

PERを合わせる

1960年当時の米国は、景気後退が起きていました。

急成長していた国も日本やドイツ、ヨーロッパであり、米国株は割安に放置されていたためPERを合わせます。

GuruFocus.comのこちらのページによると、S&P500の1960年12月末の予想PERは17.67です。

そこから58.11を最近のPER24倍に変換すると約79ポイントになります。

そして79ポイントを80.3倍すると、6,343ポイントです。

現在の株価とほとんど同じですね。

つまり、世界の名目GDPから潜在的なS&P500の指数を算出すると、これぐらいになると僕は考えています。

これが米国のGDPで考えてはいけないバフェット指数の落とし穴です。

バフェット指数が機能した例

パンデミックの下落の際、連日の株価大暴落が止まったのはバフェット指数の適正水準でした。

こういうときもあるので、危機の際にはバフェット指数で買ってみる、最大ドローダウンの目安に考えておく、などの活用は有効だと思います。

おわりに バフェット指数に気を付けて

全世界で寡占的なビジネスを行う企業が、指数の上位に多数ある場合、その株価指数は一国のGDPと乖離して、モノやサービスを生み出す全世界の指標、世界のGDPと連動するようになる…

もしこれが正しければ、バフェット指数はこれからも平均的に乖離し続けますから、過剰に心配すれば、大変な機会損失に繋がります。

僕はそんな風に考えています。

コメント