米国労働省によると結果は次のようになりました。

結果

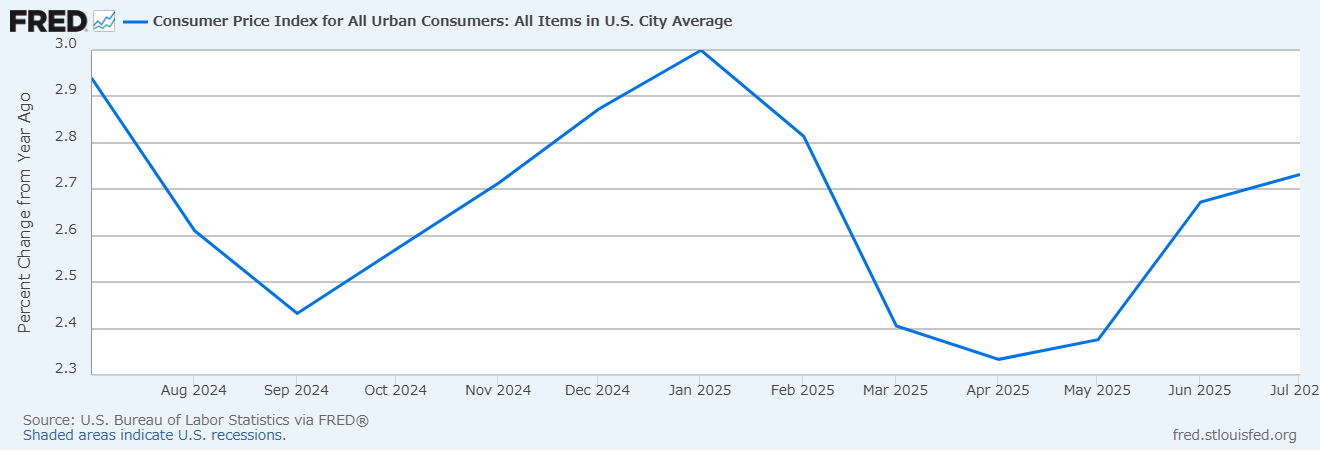

総合CPI

前月比 +0.2%

前年比 +2.7% (前回+2.7%)

季節調整済み過去1年の推移↓

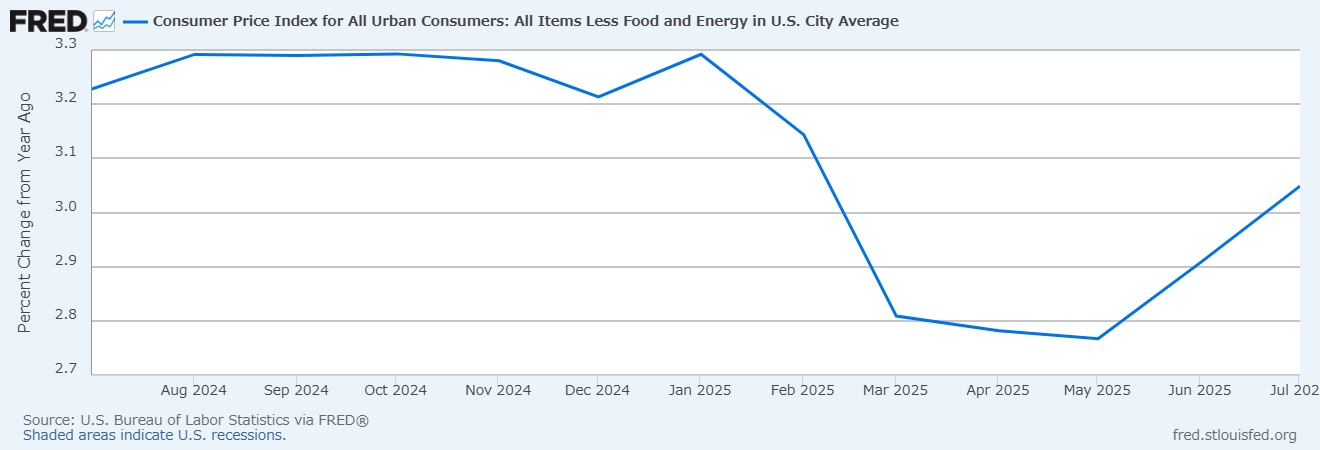

食品・エネルギーを除くコアCPI

前月比 +0.3%

前年比 +3.1%

季節調整済み過去1年の推移↓

公表は2.7%で変わらずでも上昇はしている

公表値は2.7%ですが、詳細を見ると2.67から2.73になっているので、それなりに上昇はしています。

また、今回はエネルギー価格が前月比で-1.1%と低下しており、これが総合を抑制しています。そのためコアでは予想の3.1%より加速しました。

こう言った事から内容は悪いと伝わるかもしれませんが、実は目を凝らしてよく見ると、状況は明るいとわかります。

関税の影響を受けやすい項目は勢い続かず

では前月比の気になる詳細を見ていきます。※カッコ内は前回の前月比

家電製品 -0.9% (+1.9%)

リネン類 +1.2% (+4.2%)

衣服 +0.1% (+0.4%)

男性用アパレル -1.6% (+0.9%)

女性用アパレル -0.3% (₊0.7%)

その他娯楽用品 +0.3% (+1.3%)

おもちゃ +0.2% (+1.8%)

コンピューター周辺機器 -1.2% (+1.4%)

これらは対中関税の影響を受けやすい項目で、前回影響が出ていたものです。一部リネン類などではまだ強い影響が続いていますが、価格上昇の勢いは続いていません。

つまり今回のコアの上昇は、一部に関税の影響は残っているものの、主因は別にある可能性が高いです。

今回コア価格を上昇させたもの

何が影響したかチェックすると、航空運賃の上昇が非常に強く見えます。

しかし、ホテルやモーテルの価格は下落が続いており、世界のフライト件数も前年同期に比べてほぼ横ばいで増えていません。

つまり航空運賃の上昇は需要の回復ではありません。

背景にあるのは、航空会社が低迷する需要のなかで価格決定力を維持するために座席数を減らしたことが原因のようです。(外部の関連記事)

今後の見解 持続的な強い物価上昇は予想できない

今回のCPIの詳細カテゴリーからは、関税の影響が一部残るものの持続的とは言えないことがわかります。

また、最新の物価動向を調べると、6月の景気減速、そして雇用統計の下方修正直後に、物価が低下していることがわかっています。

さらにこちらのインフレに先行する予測リストをチェックしても、根底にある物価上昇圧は弱いと言えます。

以上のことから、米国の物価がさらに持続的に上昇していくと考えるのはほとんど不可能です。

インフレには数か月周期の波があり、僕は物価上昇は限定的だと記事にしつつも、波の上限ぐらいまで、つまり3%程度まではいくかなとイメージしていました。しかし総合的に見ればすでにそこまでいく圧力も失いつつあります。

引き続き物価上昇を追跡していきます。

コメント