6月の米国輸入物価を確認していきます。

結果はデフレ

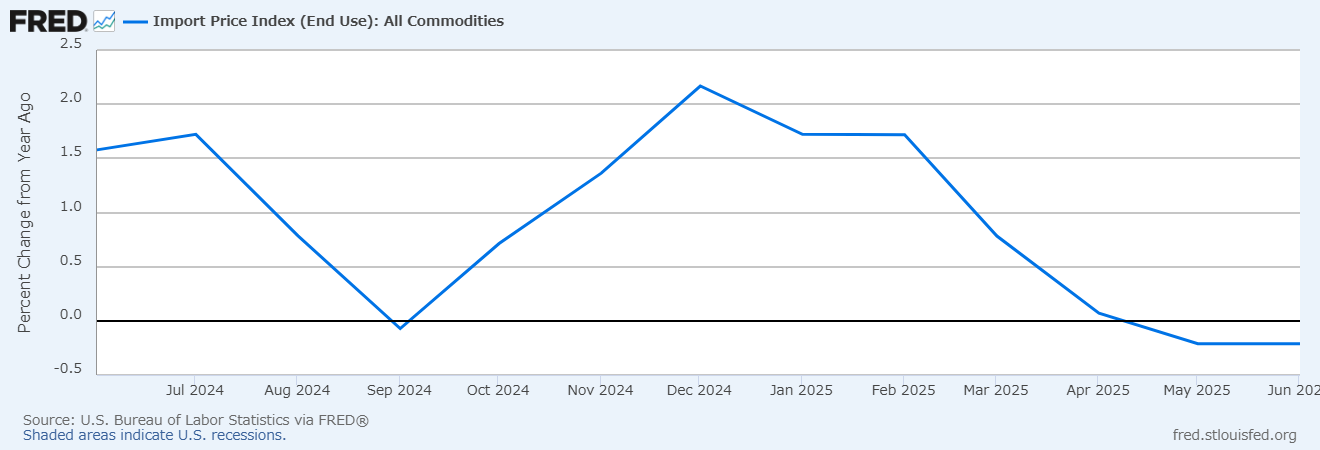

米国労働統計局(BLS)によれば、輸入価格は前年比-0.2%となり、2か月連続で低下しました。

1年間の推移はこのようになっています。

生産者物価(PPI)に続き弱い結果です。

燃料を除く輸入物価も低下傾向

こちらは燃料を除く5年推移です。

5年推移2025年7月時点.png)

今回のデフレ的結果は燃料の下落が目立つのですが、それを抜きにしても前月比+0.1%、前年比1.2%と低下しつつあります。

さらに重要項目の前月比変化率を、2-3月から順番に見ていきます。

機械、電気機器、テレビ画像・音声記録装置、部品等

相対的重要度 約30%

-0.1% 0.7% 0.0% -0.1%

車両、航空機、船舶および関連輸送機器(ほぼ自動車とその部品)

相対的重要度 約14%

0.2% 0.2% 0.0% 0.0%

化学産業または関連産業の製品(医薬品が約半分)

相対的重要度 約11%

0.0 0.2 0.2 0.1

鉱物製品(主に鉱物燃料)

相対的重要度 約8%

-3.8 -2.5 -4.9 -0.7

このようになっています。

駆け込み需要で品薄がおきたのか4月に機械カテゴリーの上昇が見られます。しかしそれ以外は安定、何も懸念すべき状況がないです。

他の物価指標も含めて総評

その他のインフレ予測リストを見ると、サービスインフレなど一部に、6月に起きた価格転嫁の影響が出ています。

しかし、CPI、PPIを見てきた感じでは、関税の強い影響は局所的で、その反動で翌月には鈍化するケースも頻繁に見られます。つまりPPIや輸入物価が安定して低い状況では、「持続的」な上昇圧は限定的と考えられます。

8月の交渉次第ではもう一段の上昇は起きると思うので、もうしばらく静観していようと思います。

※記事中にある具体的数値は米国労働統計局(BLS)より引用しています。

コメント