米国労働統計局によると3月消費者物価指数(CPI)は次のようになりました。

総合CPI 前年比+2.4% 前月比-0.1%

コアCPI 前年比+2.8% 前月比+0.1%

エネルギーは鈍化し卵の高騰も落ち着く

表2を見るとエネルギー、ガソリン、燃料油などの鈍化が強いです。

また、高騰していた卵は5.9%の上昇となり、まだ高騰していますが15%ほど(生産者物価では50%以上)上昇していたころに比べればだいぶ落ち着いてきました。

今回、肉類の価格上昇がやや目立ちますが、今までにも記事にしてきたようにこの二つが落ち着いてしまえば、もうCPIは上昇できない、それがこの3か月でした。

サービスと家賃インフレも強い再上昇の兆候なし

また、特別集計(表3)を見ると、重要なサービスインフレが全年比で3.7%の上昇となり、安定鈍化に加え2月から0.4%も鈍化しています。

CPIの約3割に影響する家賃インフレ(表2)は、前年比で4%と高めですが安定鈍化を続けています。ただし詳細から主な居住地の家賃をチェックすると、前月比0.3%と変わらずで鈍化していませんでした。モーテルなどの宿泊費が大きく下落し引っ張られた形です。

サービスと家賃は、この数年の間CPIの鈍化を鈍らせてきた主因です。

しかし、そこに強い再上昇の気配はありません。

これは、関税発動前にCPIが1970年代のように再上昇するとしていた専門家やプロの見解が間違っていたことを示唆し、このブログの分析がより正確に捉えていたと言えると思います。

関税の影響を注視

もちろん今後は関税の影響が出てきます。

専門家は1.5%~2%ほど上昇するという分析が多いと感じます。例えばボストン連銀の分析によると、状況により1.4%~2.2%の上昇が見込まれています。

しかし、この分析は需要が一定である前提なのです。

つまり、TVでもSNSでも物価がとんでもなく上昇するという見解が多いですが、需要の低下を十分考慮していない可能性があります。

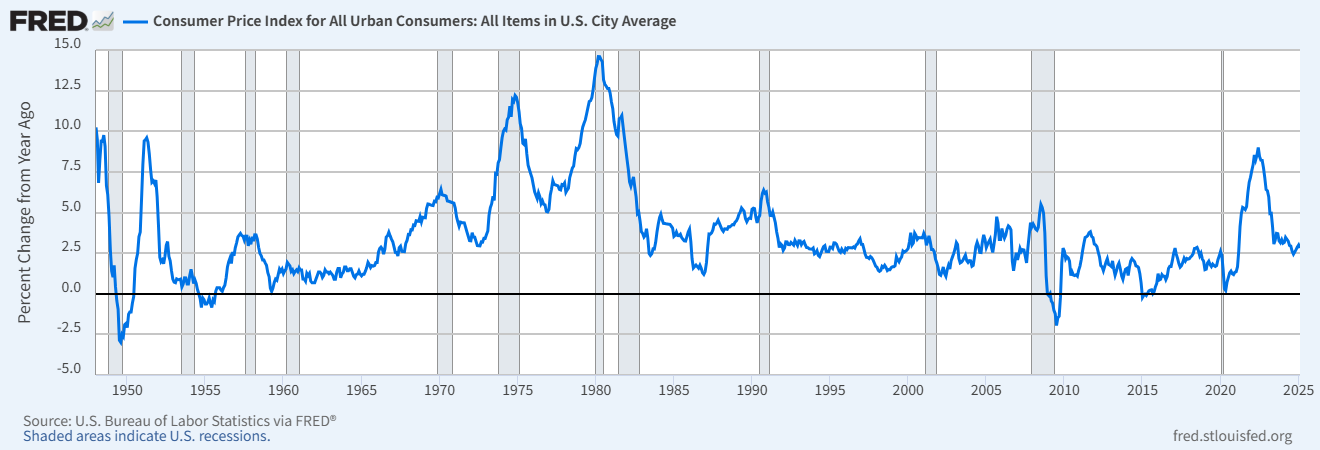

次のチャートは米国CPIの長期推移です。

景気が失速(グレーの部分が後退)すれば、物価は2%ぐらい簡単に低下します。

以上を踏まえて僕は引き続き極端な再上昇は起きないという分析を維持します。

コメント