ダラス連銀によるとサービス部門の収益、小売り部門の売り上げは、ともに悪化しました。

詳細ページのアンケートを読むと全体としては身構えているという感じで、一斉に萎縮に向かっているような様子は感じ取れませんでした。

サービス部門調査

収益は4月の3.8から-4.7に悪化しました。

推移はこちらになります。

年末から鈍化が始まっていることは少し警戒したいですね。

その他4月からの変化で言うと、雇用は改善、労働時間はやや減少しています。

見通し不確実性は40.5から18.7へ大幅に改善しました。

肝心の6か月先見通しは、収益、雇用、パート雇用、労働時間、賃金及び福利厚生、投入価格、販売価格、設備投資、企業展望、事業活動、全て改善しています。

6か月見通しが全て改善となのはうれしいですね。

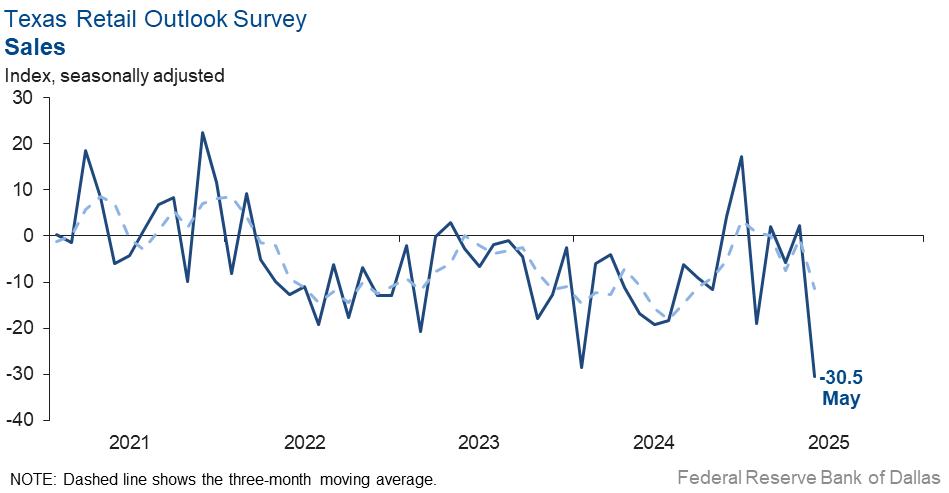

小売部門調査

小売部門の販売指数は、2.3から-30.5に大幅に低下しました。

推移はこちらです。

もしかしたら関税の駆け込み需要の反動減かもしれませんね。

ただ、僕としてはこちらも年末から鈍化していないか気になります。

6か月先見通しは雇用関係、企業展望でしっかりと改善しています。

その他については全体として横ばい範囲でした。

全体の印象

関税騒動の浮き沈みはおいといて、個人的には昨年末ごろから鈍化してる?可能性を用心したいです。

昨年から始まっている流入移民の減少は6月からで、徐々に本格化し昨年末から影響があったとしても違和感はありません。

全体として6か月先の見通しはポジティブに見えますが、こういう裏で進んでいる米経済の緩やかな失速を、まだ担当者たちは意識していないかもです。(アンケートには移民政策を懸念する声がひとつありました)

つまり6か月先見通しほど、今後の米国経済は改善しない可能性があります。

もし昨年末から失速しているとしたら、それはADP雇用統計の推移とも共通します。

ちょっと小売部門の今回の落ち込みが激しすぎるので何とも言えませんが、ダラス連銀の調査がこういった緩やかな失速を反映しつつあるか、引き続き注目していこうと思います。

コメント