米国経済分析局によると、前年同月比で次のようになりました。

各指標の概要

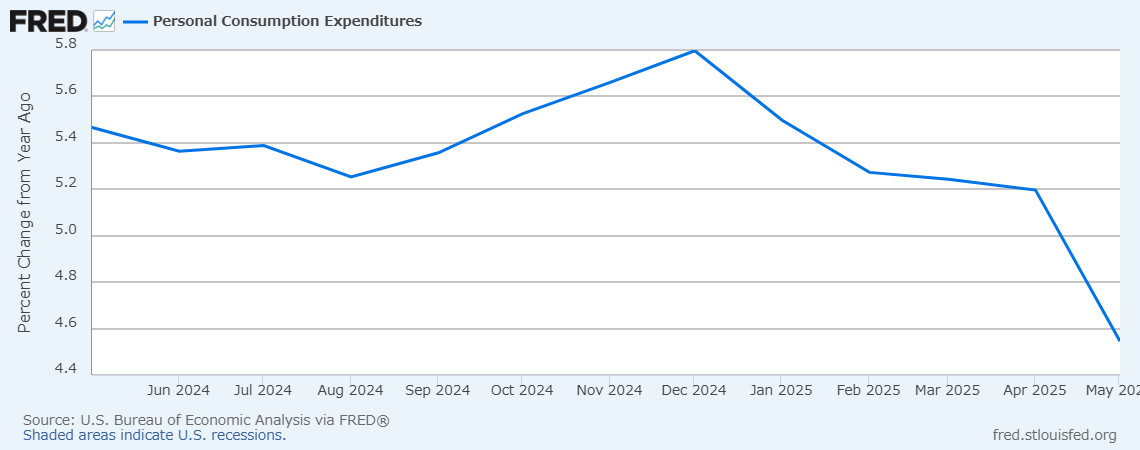

個人消費支出 +4.5%

個人所得 +4.5%

PCE価格指数 +2.3%

コアPCE価格指数 +2.7%

一人当たり実質可処分所得 +1.1%

貯蓄率 4.5%

個人消費にはまだ余裕がある

資料を読むと、この1年ほど5%以上で推移していた個人消費支出が落ちています。

原因は3月に急増した商品の落ち込み、特に耐久財の大幅減で自動車関係が弱いです。

ただし、非耐久財も3月からマイナスが続いており、サービス支出も明らかに弱っています。この点は重要だと思います。今気が付きましたが非耐久財は3月の急増時でもマイナスでした。

やはり一昨日のQ1のGDP確報と同じで、消費が落ちています。

しかし、まだリセッションするほどではありません。

一人当たり実質可処分所得や、貯蓄率がしっかりしています。

また個人消費支出は、最初のチャートのように1年で見れば目立って落ち始めていますが、数年で見るとまだ余裕があります。

消費が落ちている傾向は明らかにあるので、今後回復するのか注目したいですね。

※以下も同じ資料から数字を引用しています。

PCE価格指数はサービス価格に注目

今回のPCE価格指数はコアが予想をやや超えたと話題になっていますが、それよりも物価の再上昇が弱いことが重要でありポジティブです。

特にサービス価格が2024年の10月から、3.9% 3.8 3.9 3.5 3.8 3.6 3.4 3.4と、着実に低下しています。サービス価格の低下は、米国の総需要の低下そのものであり、この流れはおそらく変わりません。

これが関税による物価上昇を相殺している要因のひとつです。

今後の見解

今回の指標は、米国の消費や総需要の低下が着実に起きている一方で、リセッションにはまだ距離があるとの認識を補強します。

しいていうなら個人消費支出の落ち方がここ最近ハッキリしてきました。

そのため、マーケットや経済誌で言われているように単純な反動減だけではないですね。

引き続き来月もチェックしていきましょ~!

コメント