6月のFOMCが終わりましたね。

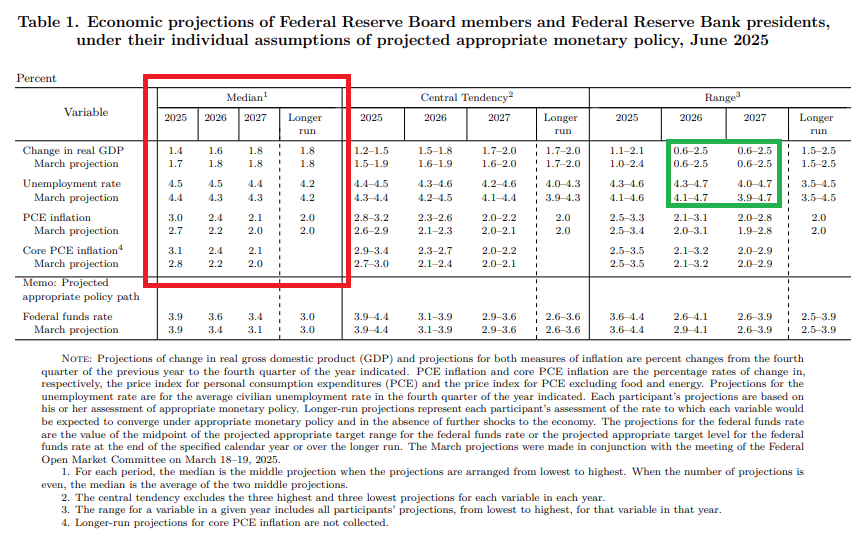

経済予測の概要(SEP)がこちらです。

出典:米連邦準備制度理事会(FRB)2025年6月18日公表資料「Summary of Economic Projections」より(カラーの枠は管理人が加工したものです)

上段の4つのカテゴリーは上から、GDP、失業率、PCE価格指数、コアPCE価格指数となっており、それぞれ6月(今回)予測と、3月時点の予測が掲載されています。

GDP予測を深堀刷りする

今年のGDP予測が1.7%から1.4%に減速、来年も1.6%に下方修正されていますね。

このブログでお伝えしてきた予想と近いと思います。

これは関税の影響もありますが、労働人口が増えないのでGDPが生産性の上昇率だけに収束していくという背景があります。

そして生産性はこの半年で約2%から1.28%となっているため、GDP予測も落ちていくわけです。

GDPの基本ラインは1.6%程度

GDPは生産性と労働人口で概ね決まります。

色々調べてきた結果、今年の労働人口の増加ペースはこのようになると思います。

- 合法移民ビザ 60万

- 庇護等の流入 6万(皆無の可能性も)

- 不法移民 5万~10万程度?

※定年人口と出生数は同じぐらいです。

つまり1億6000万の労働人口に対し、70万程度の増加になので、約0.4%しか増えません。しかもこの中には相当数の家族が含まれるため、実際には0.3%ぐらいかもしれません。

なので、労働人口の増加0.3%+生産性1.3%で1.6%前後が基本ラインです。

GDPの下限に備えておく

現時点ではこういった米国経済の構造的変化が、一部の指標にしか出ていません。

そのため、FOMCは正式に懸念を示すことができないと思います。

しかし影響は出始めており、先ほどの70万を12か月で割れば月6万ぐらいですから、僕の考えではおそらく雇用統計のNFPも今後は10万を切っていくと思います。

つまり緑枠のGDP2%以上の上限は、現時点での経済指標に基づいていると捉えるのが妥当で、今後どの程度まで下限に近付いていくかが旬のテーマになっていきます。

また、同じように緑枠の失業率も、今の米国は民間労働力そのものが増えないので、分子と分母が共に減るため上昇しにくい構造になっていると思います。

悪い方へやや進むことを警戒しておきたいです。

その他

PCE価格指数の見通しが上方修正されがっつり悪化しました。

これは少し意外でしたが、今のところ僕は自分の見通しを上回るこの上昇を裏付ける情報を持っていないです。

おそらく需要の計算が今の経済指標に基づいており、物価上昇が過大評価されていると思うのですが、ちょっとよくわかりません。

一応、クリーブランド連銀のインフレナウキャストでは、6月(7月末発表)のPCE価格指数は、2.34%です。

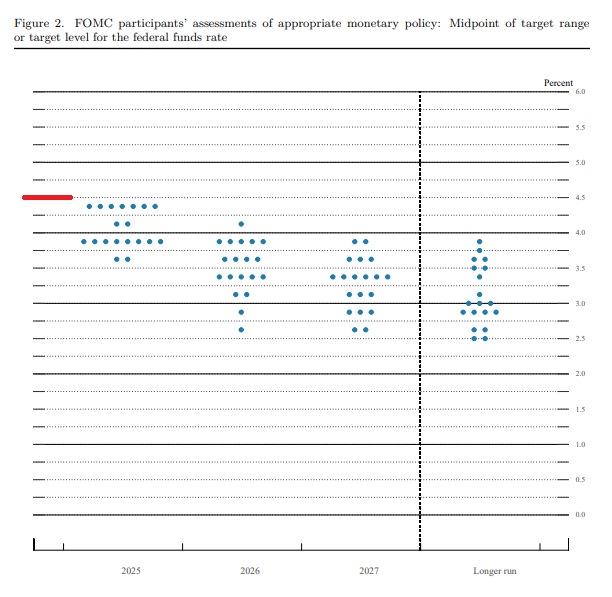

最後にドットチャートです。

年内2回の利下げ予想は継続

出典:米連邦準備制度理事会(FRB)2025年6月18日公表資料「Summary of Economic Projections」より(カラーの枠は管理人が加工したものです)

赤いラインが今の金利誘導目標の上限です。

今年は引き続き2回ぐらい利下げしそうですね。

CPIの詳細を見ると、シェルター(家賃など)を除くとすでに物価上昇率は2%を切っていますから、もし関税の影響が限定的となれば、もっと積極的な利下げ見通しに変化していくと思います。

次回のSEPにも注目していきましょ~!

コメント