今月も、こちらの記事にまとめている米国の景気後退(リセッション)リストを中心にチェックしていきます。

GDP成長率は、均せば生産性と労働人口で決まります。そして波の部分は債務の伸びです。なので、まずは生産性と雇用指標を見ていきます。

雇用関連指標

新規失業保険申請件数が直近で229,000と、6月の上昇から低下している一方、継続失業保険受給者数が1,954,000と、この3か月明らかに上昇しています。

レイオフはしないけど採用もしない、という企業の迷いの結果ですが、いつもお伝えしているように、どちらも通常のリセッションパターンからは程遠い結果です。ではそのことを別の視点からも見てみましょう。

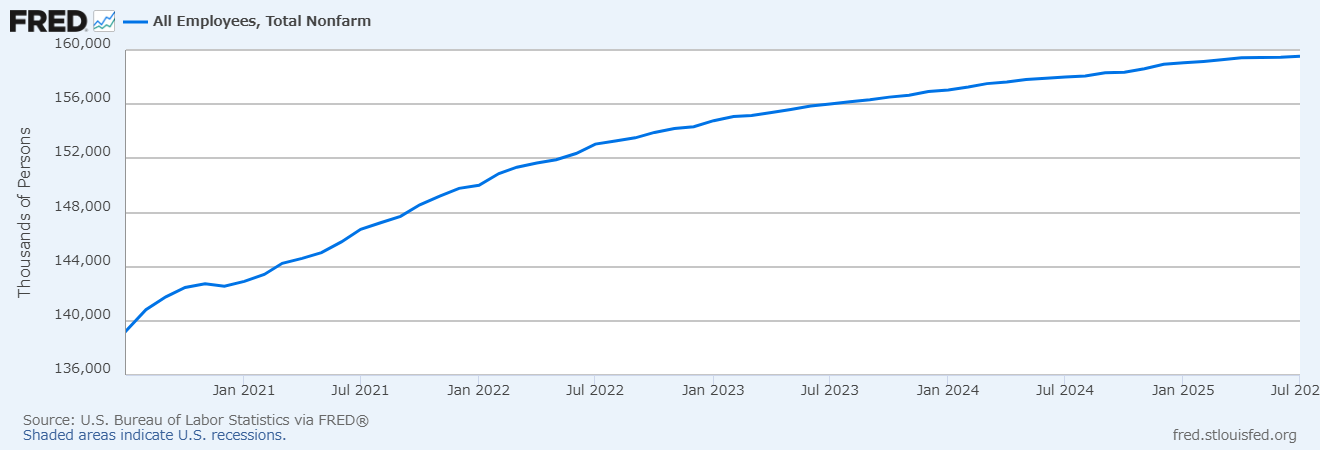

次のチャートは非農業部門雇用者数の5年推移です。(現在約1億6000万の総数)

まだかろうじて上昇しています。

これが水平になるとカウントダウンが近いですが、まだ労働人口はギリギリ増えているのでマイナスではなくプラスに寄与しています。

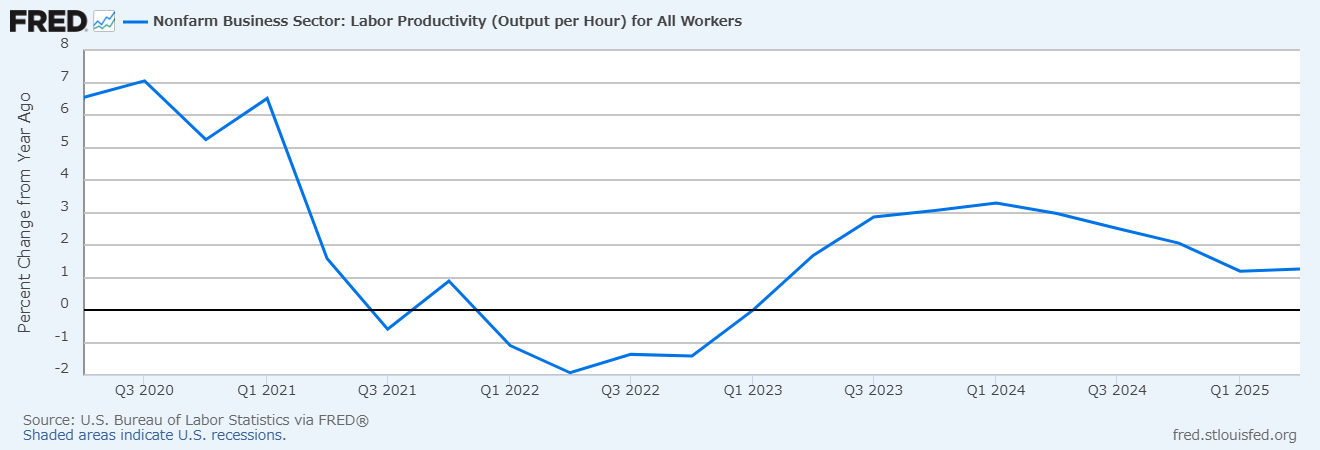

こちらは生産性です。

こちらも1.3%です。

つまり生産性も労働人口も二つともプラスの今は、銀行信用などが伸びている限り、もうしばらくプラス成長だと考えるのが妥当です。

参考までに2022年を見ると生産性がマイナスですね。

当時は景気後退したと言われていましたが、あとから上方修正され後退していません。同じ時期を二つとも見ると、生産性はマイナスなのに、労働人口が急激に増えてますよね。簡単に言えば生産性だけならマイナス成長でしたが、労働人口の数(総労働時間)で、それを相殺し、ぎりぎりプラスで決着したと言えます。

金融環境

では、世の中に生み出せる価値の基本ラインが生産性と労働人口で決まるとして、その価値を上回る波の上昇はどうすれば実現できるでしょうか?

答えは誰かの負債です。

負債によって、本来生み出せるものの価値以上の収入を手にします。その収入は当然、全て誰かの利益になります。

だから労働市場の次に見ないといけないのは金融環境です。

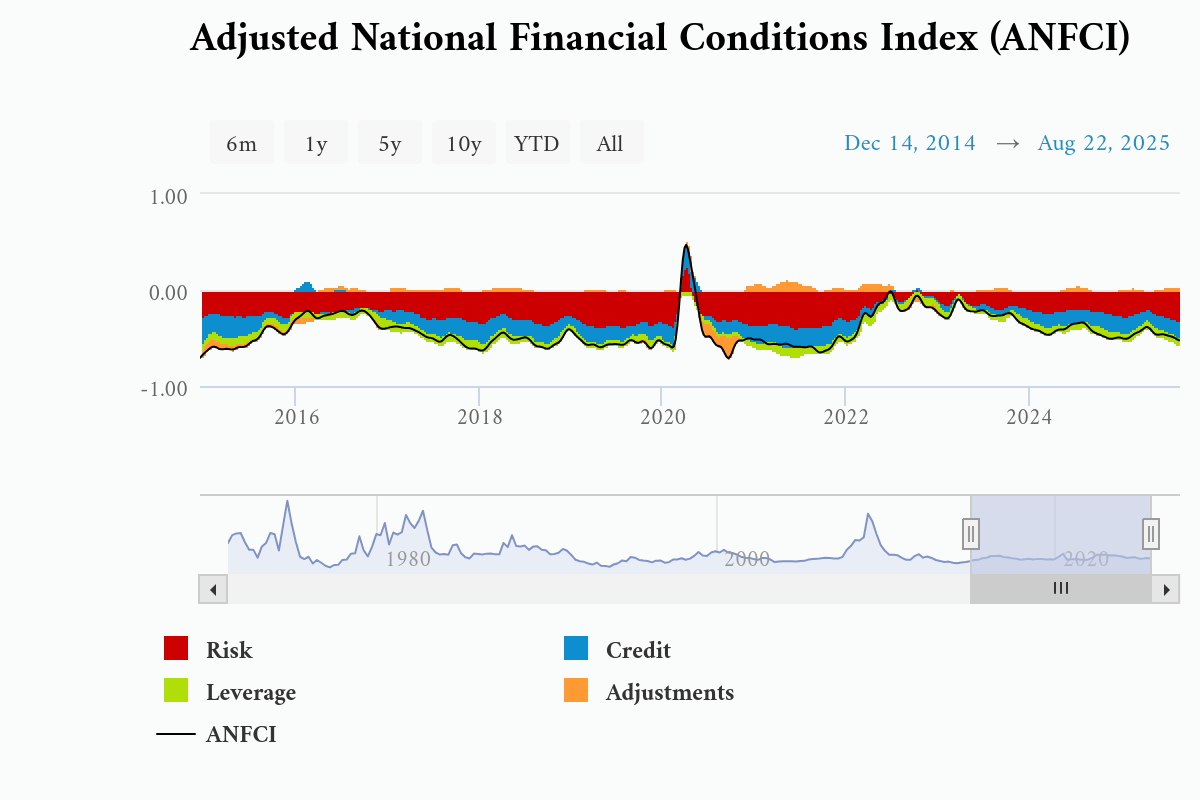

次のチャートはシカゴ連銀のANFCIという指標です。

この指標は金融環境に何らかのストレスが加わると上昇します。

ANFCIは優秀で、パンデミックを除き1970年から現在まで景気後退の前には必ずプラスをうろついた実績があります。

巷では特定の指標があるパターンになるとリセッションするとの話が多いですが、そういうものは実はいくらでもあって、ANFICは逆に景気後退しないと言えてしまう代表的指標です。参考までに同類の指標であるセントルイス連銀の金融ストレス指標も大幅にマイナス(緩和的)な状況です。

その他、企業向け融資を厳格化する銀行の比率、クレジットカードローンの審査を厳しくする銀行の比率、銀行信用の伸び全体の推移などを確認しましたが、健全な形で融資は伸びており、経済の委縮は見られませんでした。

複合指標

GDP成長率そのものを予測する指標もチェックしていきましょう。今回は懸念より改善が目立ちます。

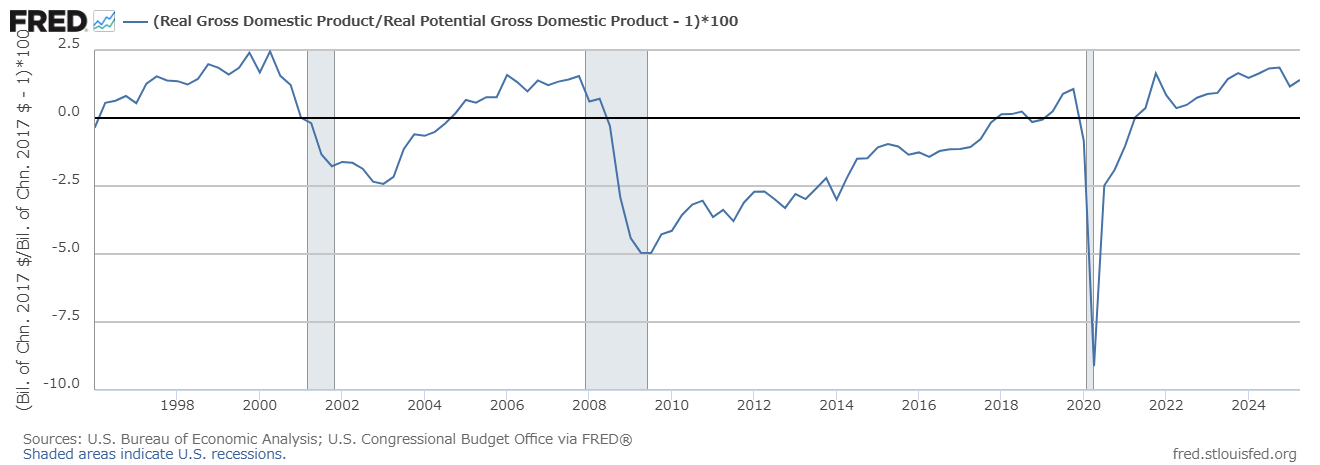

まず、GDPギャップ

チャートの最後の部分は2025年Q2の結果です。

これは需要と供給の差を推測する指標ですが、低下が始まったか?と警戒していた中で需要が改善しました。GDPギャップがマイナスを目指すと景気後退しやすくなるので、これはうれしい結果です。

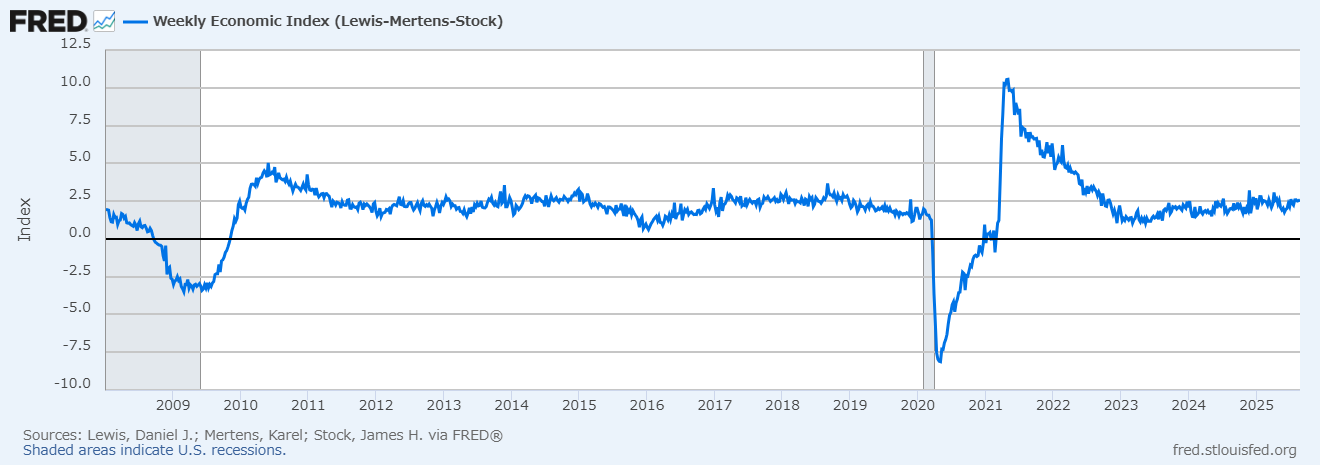

次に、WEI(Weekly Economic Index)

よく話題になるアトランタ連銀のGDPナウは現在3.5%ですが、輸入が影響するため現在の米国経済の測定には向いていません。

今は、このWEIを見るべきです。

WEIは、レッドブック既存店売上高、ラスムセン消費者指数、新規失業保険申請件数、継続失業保険申請件数、調整済み所得税/雇用税源泉徴収額、鉄道輸送量、アメリカ職員雇用協会職員雇用指数、鉄鋼生産量、ガソリン、ディーゼル燃料、ジェット燃料の卸売販売量、週平均電力負荷指数を組み合わせた指標です。

要するに現場に近い実体経済のデータからGDPを予測する指標です。

最近は駆け込み需要の強さや、ジェット燃料などの上昇で経済の実力よりは少し押し上げられているとは思いますが、2.6%程度ありリセッションには程遠いことがわかる水準です。

その他のデータ

その他のデータも見ていきます。

まずNY周辺地下鉄利用者数ですが、この時期は夏休みで利用者が減るので除外します。

次に鉄道輸送量ですが、前年と同水準になっており、少し弱さは感じます。ただフライト統計にも同じことが6月にあったのですが、最近は強くもどってきたので少し様子を見たいと思います。

最後にGoogleトレンド検索による失業保険の検索傾向ですが、7月に思いっきり上昇したものの、上昇前の水準に落ち着いてきました。

Googleトレンド検索と新規失業保険申請件数には、複数の研究で相関が認められています。それが落ち着いてきたということは、レイオフが急には増えにくい状況です。

最後に

総合的に見て、今月もリセッションが起きている可能性は全くありません。はっきりいってその可能性はゼロです。何かショック的なことがあれば別ですが、Q4も自然減速での後退はまだあり得ないです。

むしろ、この2~3か月の中では改善しており、特に6月の失速から、底堅く回復してきたのが鮮明になっています。

いつもお伝えしているように、労働人口の流入減は引き続き避けられないので、ゆるやかな失速は続きますが、強くも弱くもないという認識を持ち続けるのがもうしばらくは大切だと感じます。

それではまた9月もよろしくお願いします!

コメント