米国、経済分析局(BEA)のニュースリリースによると昨年第4四半期の前期比年率GDP(第3次推計)の概要は次のようになりました。※今回からPCE価格指数の前四半期比は割愛します。本日出る前年同月比などに注目していこうと思います。

注目データ

2024年第4四半期前期比年率

実質GDP2.4%(2次推計2.3%/通年では2.8%)

個人消費 4.2%(2次推計と変わらず)

データからの見解

第3四半期のGDP3.1%から減速となり、これは2次推計の時も同じでしたが投資と輸出の落ち込みによる影響を受けています。

一方で、個人消費が好調で2024年を通じて伸びていったため、落ち込みを相殺しています。

基本的に好調で強かった米国経済の様子が反映されていると思いますが、これがそのまま2025年第1四半期に続いているという解釈は出来ません。

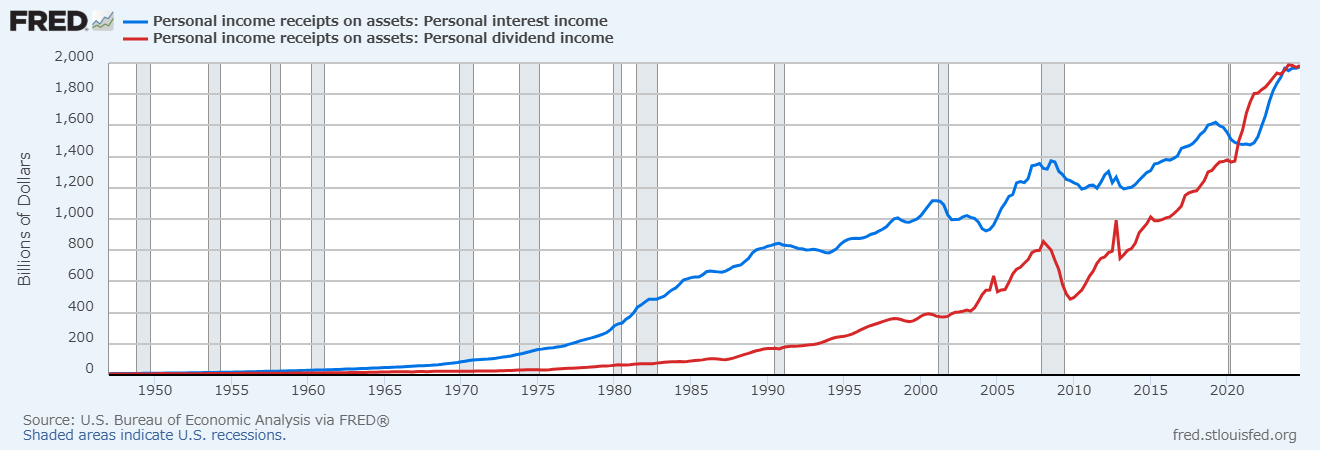

例えばこちらは青が利子、赤が配当収入の長期推移です。

※U.S. Bureau of Economic Analysis, Personal income receipts on assets: Personal interest income [A064RC1Q027SBEA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/A064RC1Q027SBEA

U.S. Bureau of Economic Analysis, Personal income receipts on assets: Personal dividend income [B703RC1Q027SBEA], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/B703RC1Q027SBEA

今回のリリースで更新されたのですが、利子収入と配当収入の力強い伸びは、米国経済をここ数年支えてきた源泉のひとつです。

第4四半期も無事に伸びていますが、現在株価が低迷したことで多少落ち込む可能性があります。

ウォルマートの業績が良く、ライバル企業のターゲットが不調だったのは、ウォルマートが中高所得者層に狙いを定める戦略をとっていたからで、こういった観点からも金利や配当収入の失速は消費をやや落ち込ませるかもしれません。

第4四半期と今年第1四半期の変化に注目していこうと思います。

コメント